现在提到纯电动车,人们往往最先想到的是特斯拉、蔚来等新势力品牌,但传统车企尤其是合资品牌或是老牌自主品牌的纯电动车,似乎大多没有什么太深刻的印象,这是为什么呢?

是这些品牌没有产品布局吗?

错。虽然合资品牌整体对于纯电动车的布局确实比较滞后,但自主品牌这一块可是实打实地做了近10年不止了,甚至比不少新势力品牌的时间还长。

是产品没有销量吗?

错。从销量统计上来看,除了比亚迪这个超级玩家以外,目前其他不少自主品牌的新能源车虽然体量较比亚迪小得多,但放在整个行业里面依然还是不错的水平,乘联会销量排名数据统计显示,今年1-10月新能源厂商销量排名前十位的车企中,新势力品牌只有3个,反倒是传统车企有高达7个席位,其中不乏吉利、埃安、长安、长城等老牌车企。

看到这样的数据,估计你也直迷糊,这似乎和实际看到的感觉不太一样啊?

确实,相比新势力,这些传统车企的电动车看似销量挺高,但能见度却似乎不太高,周围很少看到有人买的,那么这些车究竟都被谁买了?

可能有人会说,这其实是一种错觉,新势力品牌作为行业的新成员,存在很多优势,品牌新,打法更新,而且身子负担小,而且更愿意造势,加上创始人的诸多流量加成,这就是新势力品牌更受关注的原因。

如果你抱有这样的逻辑,那么下面的一组统计数据,应该能够帮你打开一些新思路。

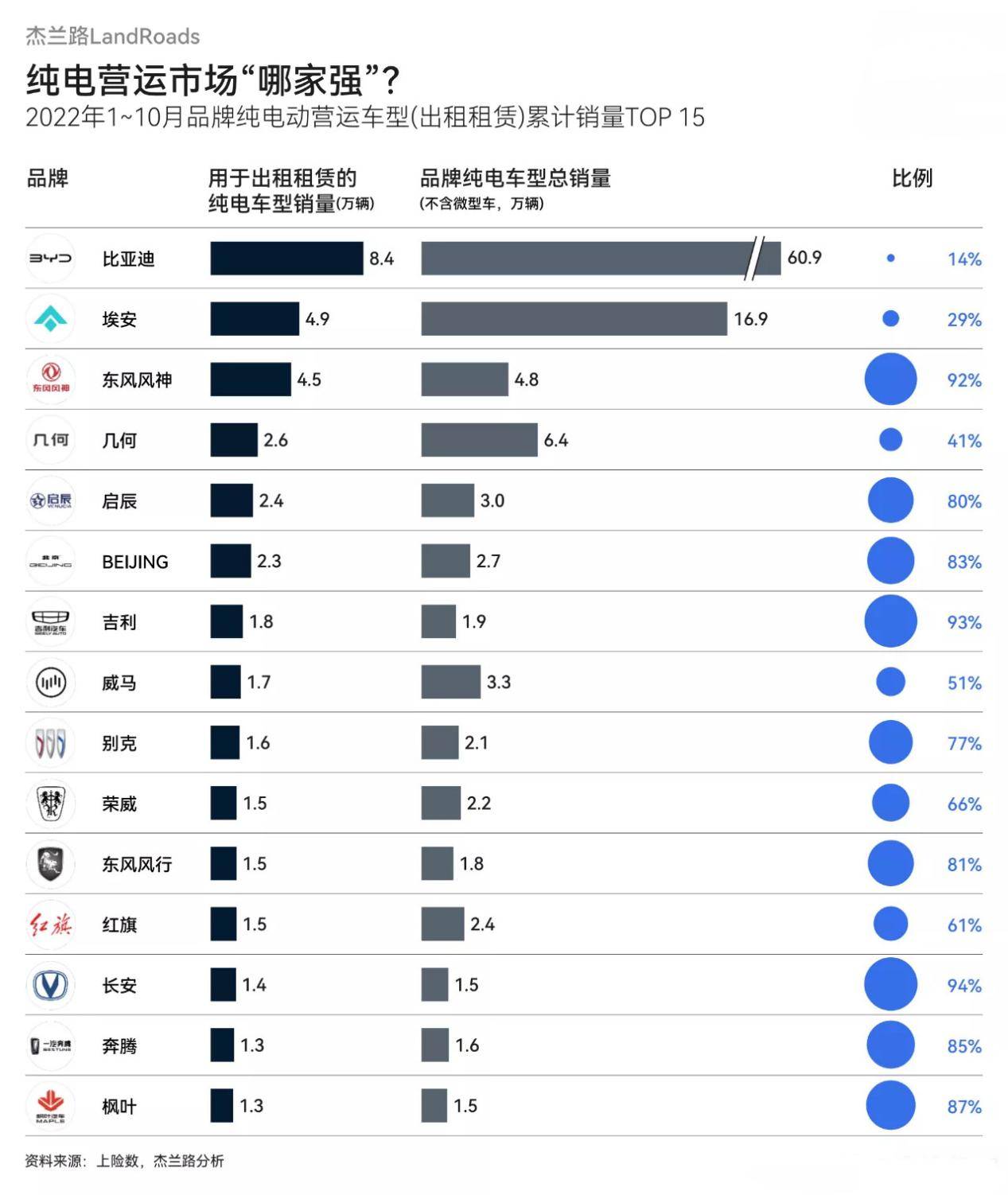

日前,知名咨询机构杰兰路公布了2022年1-10月品牌纯电动营运车型(出租租赁)累计销量TOP 15榜单,数据显示,在纯电动营运市场这一块市场中,上榜的几乎清一色为传统车企,新势力只有威马汽车一家。

更关键的是,榜单中的车企,除了比亚迪以外,大多营运车型占总销量的比重非常之高,有一些甚至达到了90%以上,比如东风风神达到了92%,吉利达到了93%,长安甚至达到了94%。

也就是说,传统车企销量很多都被B端市场拿走了,这也就解释了为啥这些传统汽车品牌明明销量还不错,但我们就是很难关注到它们,因为它们中的很多人,压根就没怎么在C端市场出现过,普通用户对于这些车的认知自然就非常之少,有一些只针对部分地区B端市场的车型,其他区域的消费者甚至很可能连见都没见过,又何谈对这款车有什么认知呢?

B端市场暗藏隐忧

我们总能听到一句话,得用户者得天下。

那么显然,不少传统车企在纯电动车市场这一块,已经严重脱离了“群众”。

可能有人会说,用户不能只代表C端,B端用户也是用户的一种。

这话确实不假,但两者由于存在本质上的不同,在B端市场看似生龙活虎的传统车企,迟迟难以在C端市场立足,后续的隐患实际上是非常大的。

这不是空穴来风,此前曾经霸榜新能源销冠很长时间的北汽新能源就是一个典型的例子,彼时,北汽新能源是整个行业中不折不扣的销量一哥,连比亚迪都得靠边站,但从销量占比上看,很大一部分都来自B端市场,但随着市场竞争愈发激烈,持续停滞不前的北汽新能源由于后续找不到更多B端用户,C端市场又没有打开局面,销量突然快速萎靡。

B端市场与C端市场不同之处在于,B端市场往往都是大客户,一次成交很多台车,维修保养大多也是统一谈,颇有点其他行业3年不开张开张吃3年的那个意思,对于车企来说,这种规模效应实在太香了,相信谁都会忍不住去吃上一口。

但B端市场的问题在于持续性不强,谁也不能保证你永远能够找到这样的大客户,况且就算找到了,如果这个客户下次买车的时候不找你了,那也是相当被动的,所以,这类客户虽然看起来很香,但实际是非常不稳定的。

B端市场的持续性差,还体现在产品周期上。

运营车辆虽然强制报废年限大幅缩短,但法规层面也需要8年的时间,考虑到新能源车的特殊性,其影响使用的核心要素在于电池循环次数,现阶段电池组即便是在不错的使用条件下,也就大概1200次充电次数顶天了,假设运营车辆一天充电两次,每次电量从20%充到80%,一天保守点估计就算一次循环计算,每天持续下去,那么整车电池极限寿命也就大概3年半,如果中间有休息日,比如带双休或者工作压力没有那么大的话,电池的使用时间会有一定的延长,但考虑到实际场景,充其量也就是5-6年的时间。

换句话说,车企必须保证B端市场的新增用户数能够满足至少后续5年的增长,这样才能够满足产品更迭在量上的需求,否则过了今年没明年,这个生意也是无法持续下去的。

如果说去年是新能源市场的真正启蒙的一年,那么今年才是整个新能源市场走量的一年,几乎所有品牌的新能源车都开启了快速增长的阶段,而即便是从去年开始计算,到今年为止,车企实际上才找到了2年期的大客户,这些客户很多买完这批车之后的很长一段时间都不会再新增车型了,假设产品生命周期为5年,那么支撑后续的3年的销量,显然还需要车企们找到更多B端大客户来填补才行。

一些车企为了保证持续的B端订单,只能往地方支持上下功夫,比如忽悠地区颁布法令,后续换车必须采用某类符合标准的新能源车型,这类事件层出不穷。

如此可见,这些传统车企虽然一个个销量都不错,但由于不少吃的是B端市场,后续能够保持这样的走势,是十分拿不准的。

写在最后:

传统车企天天讲转型,天天讲用户思维,但最终在市场维度来看,不少品牌的销量贡献却紧紧依靠B端市场,要渠道有渠道,要规模有规模的传统车企,不想从C端走量那是假的,这个现象实际体现的是传统车企在新能源时代下,用户价值认同感太弱。

而且另一个值得注意的问题是,此次杰兰路公布的榜单中是忽略了微型车的销量贡献的,所以还出现了榜单的统计销量远小于乘联会新能源销量的现象(不少车企是没有走量PHEV车型的),这也体现出一些传统车企在新能源市场的另一个桎梏。

低端市场虽然走量但不挣钱,中端市场C端不认只依靠B端,可以说,对于不少传统车企而言,在新能源转型这条路中看似已经具备雏形,但实际却是问题百出,背后值得每一个品牌反思。

推荐

秦L“山水画境座舱”首爆 北京车展正式亮相|车评社

车评社

属于我们的“380”终于来了,LEVC L380正式落地中国

DearAuto2026年装车!大众和小鹏联合开发电子电气架构

车哥们29.98万起售/多项配置升级 新款格瑞维亚上市

车哥们

不讲花架子/标配8气囊,传祺GS4 MAX限时起售10.98万元

汽车年轮

买车也能“砍一刀”?奇瑞首创预售众筹,风云T9最高可降2万

明镜pro

新里程碑!长安逸动第170万台量产车下线

新车新技术GT

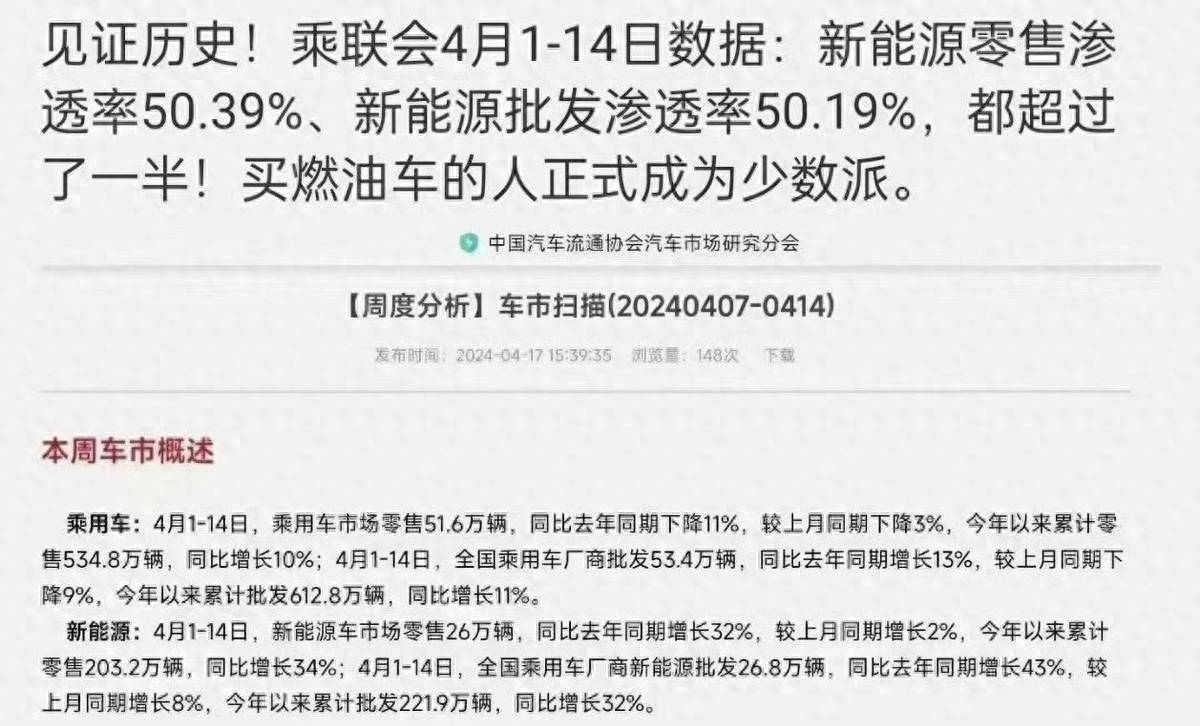

4月半程新能源渗透率达50.39%,取代燃油成定局!

CHE车说道触手可及的豪华,奇瑞风云T9开启预售,15.99万元起

汽车造物工坊

准备好银子 四款国产“方盒子”来袭 捷途山海T1、新北京BJ30领衔

鬼斗车

售价78.9万元起,四座超豪华旗舰极氪009光辉上市

汽车头条售价78.9万元起,极氪009光辉开启纯电四座超豪华MPV时代

车尚时刻评论

暂无评论,抢占沙发