2025,造车新势力的淘汰赛仍在加剧。

作为造车新势力最具代表性的三家车企,“蔚小理”依旧是我们最值得关注的对象。

曾作为新势力头部的这三家,如今的发展走势已有了明显分化。

这份“分化”,在2024年的财报上,更是展现得淋漓尽致。

有人手握千亿现金、有人还是亏损不断,有人在慢慢逆袭....

放眼三家的2024财报,既有亮点与突破,也有遗憾与不足。

当然,对于这份财报,网上的各家评论不少,但却很少有站在车主的角度“发声”。

数据或许不会说谎,但会选择性表达。当车企把“历史新高”“毛利率攀升”等等指标挂上财报头条时,老车主们却在吐槽充电桩排队、体验不佳和背刺式降价。

那么,“蔚小理”三家车主,又是如何看待自家的这份2024年财报呢?

(1)理想:销量王的“甜蜜烦恼”

“看到财报的第一反应,是这波赢麻了。”

对于理想的2024财报,理想车主可谓是信心满满。

2024,是理想营收体量连续破千亿规模的第二个年头。

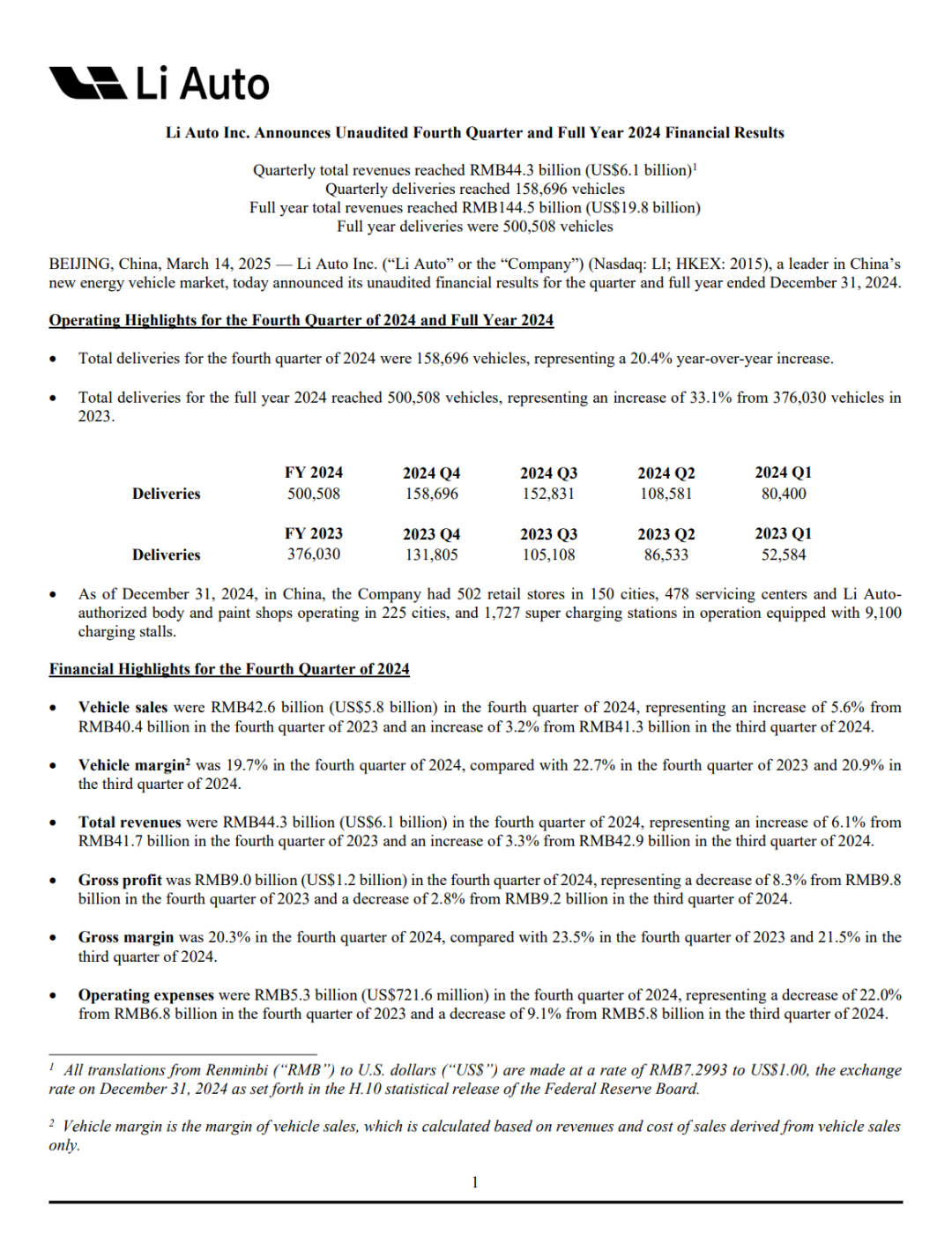

财报显示,理想汽车2024年全年实现营收1445亿元,同比增长16.6%。

其中,第四季度营收443亿元创历史新高,车辆销售收入占比超95%(1385.4亿元)。

这主要得益于销量的高速增长,全年交付50.05万辆,同比增长33.1%。

这就相当于,每过一分钟,理想就能卖出一辆车。

“比起隔壁两家,理想的业绩很稳定,至少我们没太大的‘后顾之忧’;但现在最担心的,还是会不会降价,毕竟也没人喜欢被背刺。”

车主的担忧,也基本与理想的困境相吻合。

去年,在市场激烈的竞争下,理想凭借“以价换量”策略巩固了其市场份额,全年公司在20万元以上新能源市占率15.3%。

但随着L系列车型降价促销、电池及芯片成本上涨等原因,理想的毛利率也从2023年的23.5%降至20.3%;对应单车销售毛利率已从22.7%降至19.7%。

当然,在担忧之余,车主也表达了对理想技术投入的肯定。

财报显示,2024年理想技术端持续投入,全年研发费用111亿元,占到总营收的7.7%。

目前,增程式技术虽然能缓解一定程度的里程焦虑,但实质上纯电方向仍是未来主要突破方向。理想曾阶段性以增程式技术为核心优势,但随着插混市场竞争加剧,传统车企加速布局,理想L系列面临“技术标签弱化”风险。

从自研的端到端+VLM双系统智驾方案,再到纯电车型I8,理想正不断突围。

“虽然有这样那样的问题,但至少理想的钱包是充裕的。也希望智驾升级快一点,稳住品牌溢价。”

截至2024年末,理想现金储备达1128亿元,为行业最高。总体而言,车主对于理想的未来,还是充满了信心。

(2)蔚来:服务“天花板”和亏损“无底洞”

“作为蔚来车主,看到这份财报的心情是相当复杂的。”

“一方面,蔚来的服务(换电、加电)确实很好,体验过都是赞不绝口。但另一方面,看到这个亏损,是其他家的几倍,心里难免直打鼓:这烧钱速度还能撑几年?”

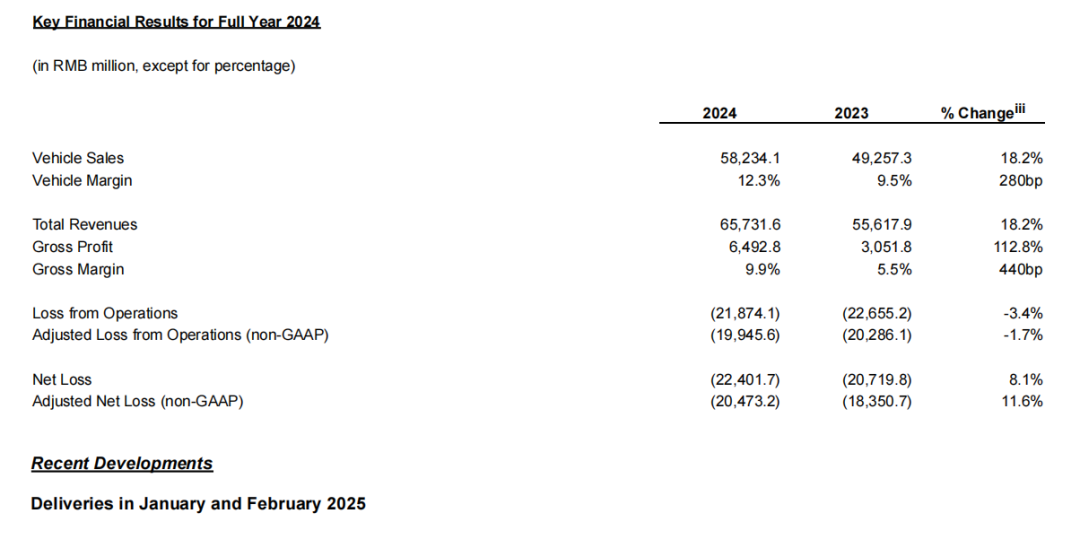

蔚来2024年财报显示,营收657.32亿元,同比增长18.2%;但同期净亏损超224亿元,同比扩大8.1%。

简单来说,蔚来营收创新高,毛利在改善,但亏损止不住。

在财报页面上,下方评论区的蔚来车主们也在踊跃献策,主要聚焦在如何“花钱”这一问题上。

从财报来看,相比于理想、小鹏而言,蔚来在研发上一直都是高投入。

几乎每个季度,蔚来都会投入大约30亿至40亿元到研发中。2024年全年,蔚来的研发支出总额达到了130.37亿元,占营收比重近20%。

除了研发投入巨大之外,销售、一般及行政支出同样是“花钱”大头。

2024年,蔚来这方面的支出达到了157.41亿元,主要是蔚来第二品牌乐道的推出,初期品牌建设需要大量投资导致。

同时,花钱太多也导致弹药方面有点捉襟见肘,蔚来目前还有419亿元的现金流。

“其实我们也看得到最近蔚来的一系列内部动作,斌哥也强调了要‘算清帐’,希望能加速减亏,蔚来以前的动作还是太慢,基本比竞品慢一拍。”

不过,蔚来创始人、董事长李斌仔谈及财报时,依然对今年四季度盈利信心满满。

接下来,蔚来的“5566”换代新车也将在数个月后面世,同时 ES7、ES8 两款新车,也会迎来改款,这都是今年盈利的关键车型。

同时,乐道和萤火虫能否“铺量”助攻,也十分重要。

而蔚来车主的评论,也基本呈现“两极分化”。

支持者认可蔚来的技术积累和用户服务,认为长期主义终将兑现;批评者则担忧持续亏损和内部管理问题,可能导致服务缩水和品牌危机。

(3)小鹏:技术宅的“逆袭”

如果说,蔚来车主的心情是复杂的,那小鹏车主则更多是“恨铁不成钢”。

“很可惜,小鹏一直手握智驾标签,但品牌知名度被理想蔚来吊打,好在去年翻身了。”

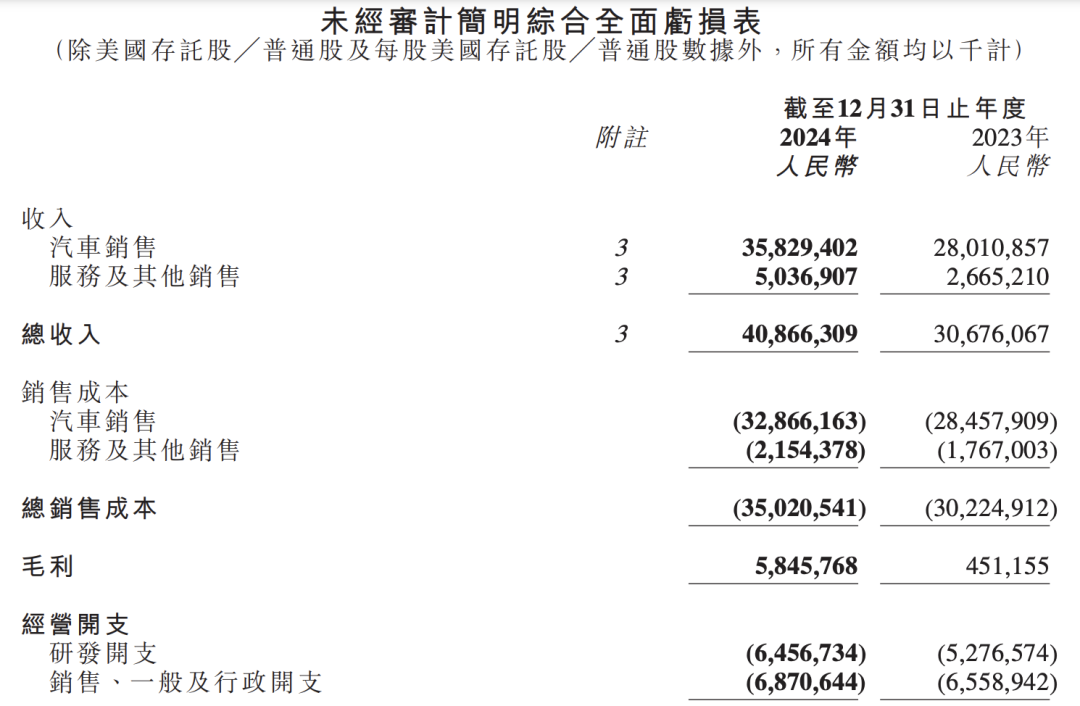

2024年,小鹏实现为408.7亿元,同比增长33.2%;净亏损57.9亿元,亏损同比大幅收窄。

其中,汽车销售收入为146.7亿元,环比增长66.8%;毛利率重回双位数达10%,同比增长5.9%。

对于毛利率的大幅提升,小鹏表示,这主要是得益于整车成本降低。

但功夫汽车认为,小鹏全年业绩的改善,主要还是打法上的转变,进而提升整体交付量。

首先,MONA M03以及P7+的大卖,成功地挽回了小鹏汽车的颓势,也助其重新夺回了冠军的宝座。

到了今年,2025款G6和G9,则更加打开了小鹏的增长空间。值得注意的是,2025款小鹏G6、G9全系标配图灵AI智驾。图灵AI智驾代表小鹏汽车最高水准的智驾能力,全面应用了端到端大模型。

从MONA、P7+到最近的G6、G9等多款车型的定价来看,小鹏基本放弃了过去几年品牌高端化的想法,转而采取“以价换量”。

目前,小鹏仍在继续做价格下沉,以性价比 + 用户需求为直接导向,同时叠加行业第一梯队的智驾能力作为差异化竞争。

对此,老车主道出心中顾虑。

“每次看完小鹏新车发布会,我们都很酸,一方面担心小鹏不行,一方面又担心被背刺,希望新车改款周期长一些。”

而关于接下来的产品布局,小鹏汽车创始人、CEO何小鹏在财报电话会议上表示,到2026年年底,小鹏的产品价格将会横跨在10~50万区间。今年下半年,小鹏还将推出首款增程车,新车定位C+级6座SUV。

显然,小鹏接下来的目标是守住销量“基本盘”,利用“油箱”的助力提升品牌力。

(4)功夫拍案

直到今年,“蔚小理”快走过10个年头了,依然各有各的烦恼。

理想是“幸福的烦恼”,手握大量现金,亟待转型,不然接下来可能会面临传统品牌系列增程车型的围剿。

而蔚来是“生死赌局”,乐道和萤火虫品牌是翻盘关键,但存在内部效率问题。车主们也担心,别到时候新品牌没起来,服务缩水老车主先跑光了。

至于小鹏,仍然是“性价比困局”,智驾标签很出名,但并没有打出相应的品牌溢价。

当然,从车主角度出发,最担心的依然是“背刺”。毕竟,真金白银支持造车新势力,可不想最后都成了“老韭菜”。

相关车系

推荐

全民智驾 海洋领航 比亚迪海洋 纵横中国智驾长测活动正式开启

四轮部落

全系e平台3.0 Evo赋能 都市智选SUV比亚迪海狮05EV上市11.78万起

敢动派

除了搭载高阶智驾!11.78万起售的海狮05 EV,还有哪些卖点?

独家引擎

“天神之眼”技术赋能 海洋网开创全民智驾时代

Nice好车

零跑B10预计4月10日上市,让豪华智能实现真平权

智电车讯

24年比亚迪财报和ESG报告出炉,营收7771亿元,技术创新才是王道

李特儿

比亚迪海洋纵横:用实力诠释什么叫全国都能开!

DearAuto

打汽车工业翻身仗!东风汽车博物馆在湖北十堰盛大开馆

汽车大事记

1-2月MPV销量榜单有点惨 仅三款销量过万 别克GL8冲进前三甲

鬼斗车

比亚迪“天神之眼”长测启动,专挑“刁钻路况”实测见真章

My车轱辘

Kim Jones限量联名版 阿维塔012开启全球交付

电驹两驱能耗 四驱体验 二代哈弗枭龙MAX预售13.88万起

汽车相对论评论

暂无评论,抢占沙发