2025年2月,中国狭义乘用车市场在政策支持与新能源转型的双重驱动下,呈现出“销量回暖但结构分化,投诉激增且矛盾突出”的特征。

销量层面:乘用车市场销量同比显著增长,新能源车型持续领跑,比亚迪、吉利等头部厂商占据主导地位,但燃油车市场持续萎缩,部分合资品牌陷入“零增长”困境。

投诉层面:车质网数据显示,2月投诉总量达39,846宗(单日峰值3,946宗),环比激增237%,创历史新高,核心矛盾聚焦于“新旧款迭代纠纷”,占比高达90%。

2月销量观察

车系竞争格局

新能源车系强势霸榜,比亚迪“星愿”以28,588辆夺冠,海鸥(26,958辆)与小米SU7(23,728辆)分列二、三位。

特斯拉Model 3以18,771辆销量环比跃升65名,直接挤压燃油车市场份额,导致速腾(18,010辆)、帕萨特(15,497辆)等传统热销燃油车排名大幅下滑。

燃油车市场占比持续收缩,朗逸(18,911辆)跌至第六名,反映出消费者对新能源车型的偏好已形成不可逆趋势。

厂商竞争格局

比亚迪以31.8万辆批发销量断层领先,同比增速高达180%,远超吉利(翻倍增长)与奇瑞(140%增速)。

合资品牌表现疲软,一汽大众、上汽大众同比增速不足5%,长城汽车与北京奔驰甚至出现负增长。

新能源零售渗透率已突破57%,自主品牌贡献超80%份额,标志着市场主导权彻底向本土企业倾斜。

新能源市场

新势力品牌表现亮眼,小米SU7首月交付即突破2.3万辆,小鹏MONA M03(15,312辆)与理想L6(13,160辆)同比增速超500%,彰显其快速响应市场的能力。蔚来因产品迭代滞后,增速放缓至62%,凸显新势力阵营内部分化加剧。

技术层面,比亚迪全系标配L2+智驾技术,Model 3通过4680电池升级实现成本下探,进一步抢占中端市场,推动行业竞争从“续航比拼”转向“智能化与成本控制”的双维度较量。

2月投诉观察

投诉总量激增与问题高度集中

2月投诉总量达39,846宗,环比增长237%,比亚迪以27,469宗投诉占比80%,远超其他品牌总和。

投诉问题高度集中于“新旧款迭代纠纷”(占比超70%),其中比亚迪海豹06新能源(6,005宗)、秦L DM(4,519宗)等车型因新款上市未提前告知,引发老车主集体维权,质疑车企“隐瞒产品更新计划”。

此外,价格波动争议(如宋PLUS新能源上市后短期降价)与系统升级延迟问题成为次要矛盾点。

质量隐患与品牌处理能力分化

尽管新能源车型主导市场,传统质量问题仍未根治。德系品牌变速箱电脑板故障、日系车型仪表台开裂等问题仍存,但占比已降至不足5%。

从投诉处理看,比亚迪因回复率不足60%且撤诉率低,暴露出售后服务响应滞后;相比之下,AITO问界通过快速响应机制实现高撤诉率,为行业提供参考。

合资品牌中,上汽通用别克、一汽丰田等因系统升级延迟与服务流程不完善,进一步拉低用户满意度。

风险警示与策略建议

当前行业需警惕两大风险:一是快速产品迭代引发的用户信任危机,二是售后服务体系滞后于技术发展速度。

建议车企建立透明的产品更新信息披露机制,避免因“新旧款纠纷”损害品牌忠诚度;同时,针对新能源车高发的软件问题,需构建“线上+线下”协同响应网络,提升故障处理效率。

如有转载或引用,请及时与我们联系(contactus@futong.com.cn),并注明出处【富通数智汽车】。

相关车系

推荐

增程与插混之争:一场被误读的技术对决背后

車言道

安全是最大的豪华 岚图汽车以行业第一单车研发投入 落实安全平权

車言道20万以内最好的SUV!长安启源Q07开启预售,13.98万元起

汽车洋葱圈

燃油车卖不动?1-2月燃油SUV销量榜单 15款销量过两万 博越L第三

鬼斗车

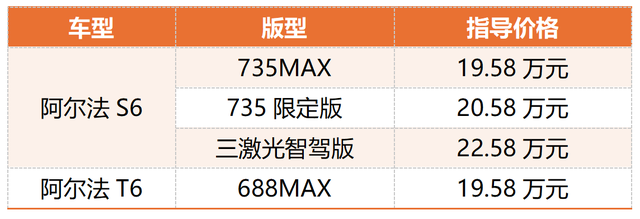

周涛当场下定三激光雷达智驾版 !极狐阿尔法新6系上市19.58万起

车友公社

阿尔法S6/T6上市19.58万起,20万内唯一3激光雷达!

My车轱辘高阶智驾亲民价,传祺向往S7限时16.98万正式起售

汽车洋葱圈比亚迪方程豹钛3杀疯了,5大版本预售13.98万起!

汽车洋葱圈

北京现代OE制动性能曝光,首款纯电平台SUV是真有料!

My车轱辘极狐销量暴涨500%背后: “高质平价”战略如何撬动市场?

汽车相对论挤掉 “水分”,极狐如何闯进新势力 TOP6?

北环爱好者之家

有智驾 才带感!秦L EV合肥上市,安全智能续航领先

智电车讯评论

暂无评论,抢占沙发