方得网 梁悦

2025年轻卡市场彻底燃爆!

3月销量狂飙至22.5万辆,环比暴涨47.2%,同比增长7.4%,强势拿下“金三月”! 更猛的是,1-3月累计销量突破52.6万辆,同比增长7%,创下近四年最佳开局!

前十轻卡企业中,六家环比跑赢大盘,福田、东风、江淮等头部玩家厮杀激烈,谁在领跑?谁又意外掉队?

请看方得网的分析。

3月22.5万辆 10年中排名第2

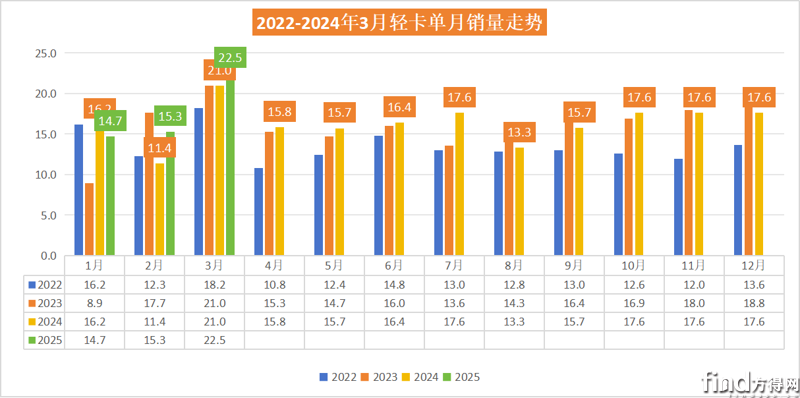

2025年3月,轻卡市场迎来首次增长,销量22.5万辆,环比大增47%,同比7.4%。

可以看出,对比2022、2023、2024年三年,3月均为一季度高点乃至全年销量高点,而2025年轻卡销量在近4年终当属最高。

方得网采访了多家轻卡经销商,他们表示,3月轻卡进入旺季后,各个细分市场都有亮眼表现。重汽轻卡杭州经销商表示,“2025年,新能源轻卡势头较猛,大电量车型销量更好。”

江淮轻卡大区经理也同样表示,得益于一季度江淮对产品结构的调整,3月江淮轻卡增长势头也不错。特别是在东南、华南地区,新能源轻卡有了很大突破。上海、江苏等地新能源物流车销量远超去年。

此外,方得网采访到了重庆四川江淮威铃经销商,CNG车型逆势增长,3.0大排量的宽体轻卡同样热销。

此外,本数据不仅包含了国内轻卡销量,同样也包含了皮卡和出口的销量,这也是3月轻卡销量增长的重要原因。

数据显示,行业前五企业中,长城汽车、江淮、重庆长安、江铃等车企在皮卡市场的销量也同样亮眼。

方得网综合分析认为,2025年3月轻卡市场增长主要原因是3月旺季,消费需求开始复苏,制造业PMI50.8%(环比+1.7个百分点),时隔5个月重返荣枯线上方。

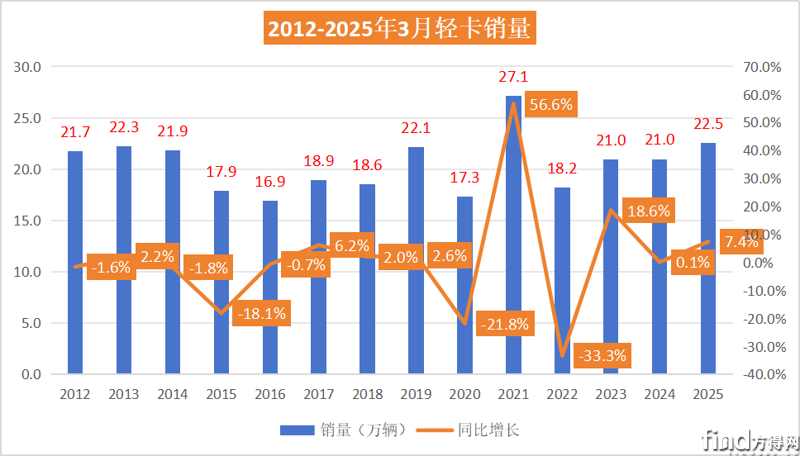

根据2012-2025年3月轻卡销量数据显示,平均3月的销量维持在20万辆左右。2015-2020年3月低于平均水准,而2019、2021、2023、2024年3月轻卡销量则高于平均水准, 2025年3月的22.5万辆为10年内相对比较高的水平。

从累计销量看,2012-2025年,轻卡销量的谷底是2020年,2025比2020年多16万辆,2025年销量在近10年排名第3,仅次于2019、2021年最高点。

福田暴增封王 东风/江淮厮杀第二 远程95%增速杀疯了

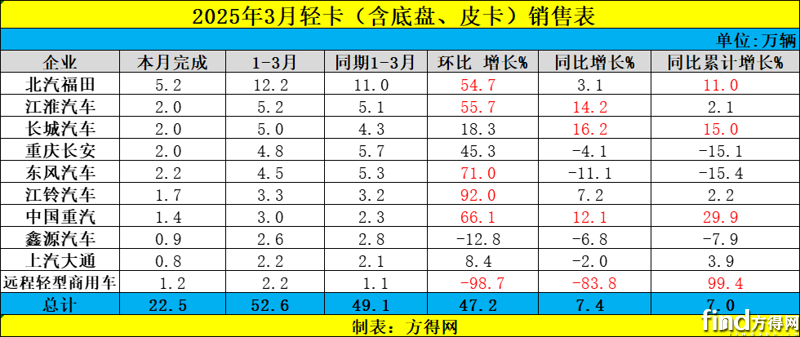

2025年3月,轻卡市场前十换位明显,前五企业位次除福田外均有变化,行业集中度降低;后五位换位频繁,争夺前五份额。

可以看出,2025年3月,前五企业排名与2024年同期有明显变化。除福田依然大幅领跑行业,单月销量超5万辆,一骑绝尘。

东风汽车位列第二,长城位居第三。特别是长城汽车(本数据含皮卡),2025年3月,长城皮卡全球销售20421辆,同比大增16.2%,国内终端市占率近50%。2025年一季度,长城皮卡全球累计销售50005辆,同比大增15.0%,海外累计销售14573辆,同比大增39.9%,其中3月海外销售5165辆,同比大增50.1%,斩获中国皮卡品牌出口销量第一。

重庆长安稳居第四,江淮在3月位居第五,单月销量1.98万辆。2025年开年,江淮1卡推出搭载全新安康发动机的帅铃尊耀版,以及恺达、骏铃多款新品,为其市场份额增长助力。

后五位企业中,重汽轻卡上月位居第八,本月进入行业第七;不仅实现正增长,且增幅跑赢了行业大盘。在3月环比、同比、累计均正增长 ,且增幅位列行业前列。3月环比增长66%,累计增幅30%。

2025年1-3月,轻卡市场第八位为远程轻型商用车(包含吉利四川、江西吉利、山西新能源以及唐骏),单月销量为1.2辆,总销量为202辆,其同比、环比、累计增长在行业中都是佼佼者。这得益于远程新能源轻卡在行业中持续领先。

2025年3月,在销量前十的轻卡企业中9家企业环比增长,福田、江淮、东风、江铃、重汽、远程增幅跑赢行业,远程环比增幅最高。

从累计销量来看,福田以12.2万辆累计销量领跑行业,累计销量5万辆级别的企业有4家,为江淮、长城汽车、重庆长安、东风。这其中,2家差距均在千辆左右。累计销量在3万辆左右的企业有3家,分别为江铃、重汽、鑫源。前十均在2万辆左右。

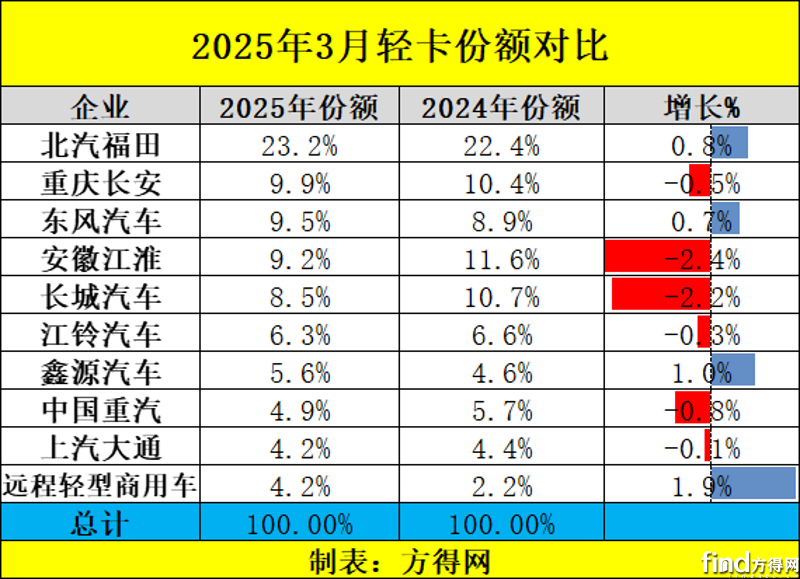

从份额来看,前十企业中有4家企业份额同比去年增长。排名首位的福田份额达到23.2%,除福田外,没有份额超过10%的企业。此外,远程轻卡份额增长1.9%,是行业中份额增幅最高的企业。福田、东风、鑫源也有不同程度的增长。

2025年3月行业前5强企业份额下降,后五位换位频繁,后位企业对前十威胁增加。

轻卡市场(含皮卡)前十“门槛”定档线2.18辆

从上表数据可见,轻卡前十企业合计份额达到86%,同比2024年前十企业份额(87%)下降,说明前十集中度下降,其中,行业后五企业占比相比去年增长,且增幅高于前五份额,说明轻卡市场竞争最激烈的战场仍在后位区。

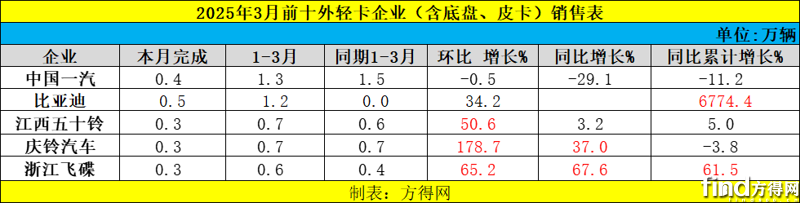

2025年1-3月,轻卡市场第11位为一汽解放,但若将皮卡销量剔除,一汽解放稳坐前十,总销量为1.3万辆,其不仅柴油车型不断推新,新能源车型增长迅速。

同样,销量暴涨的还有比亚迪汽车,去年同期比亚迪在轻卡行业还未有排名,一年中增长飞速,一季度同比增长更是达到了677倍,是前十的“黑马选手”。

此外,江西五十铃、庆铃、飞碟也是前十的有力竞争者。

结束语:

3月市场冲上顶点的同时,前五头部企业份额集体缩水,后位阵营排名局势焦灼!

一季度虽以52万辆销量强势收官,但真正的战场正在酝酿:二季度能否冲击去年峰值?

新势力逆袭、老牌反攻,谁将主宰赛道?

请持续关注方得网。

推荐

诚意之作!标配Hi4 二代哈弗枭龙MAX上市,限时换新价11.68万元起

我为车狂“油电并行”紧扣高品质智造,悦达起亚战略与品牌双线进阶

汽车网评岚图汽车发布L3智能架构,引车主“反向提问”!品牌高管宠粉回复

英俊的车车

2024 最新!小鹏 G9 家用充电桩全攻略。解锁高效充电

汽车之声

Honda烨品牌第二弹车型GT将于2025上海车展全球首发

车尚秀四款新车全球首发 2025上海车展广汽展台亮点抢先看

车印记

货箱更大、动力更强!新长安星卡加长版全面上市,3.99万元起

商用车公社

极氪001月销不足3千,007GT能否逆袭?

邱小铖

用友U9 cloud以"智"破局,重塑汽车饰件全球竞争力!

汽车研究室

微卡首发GDI 货箱再升级!新长安星卡 加长版全面上市!

云南酷车

比亚迪奢享智能SUV海狮07DM-i智驾版正式开启预售 18.98万元起

云南酷车

预计今年内国产 新款沃尔沃S90官图发布

Auto小蜜蜂评论

暂无评论,抢占沙发