现在的车市,确实很卷。尤其在新能源、智能化转型的大背景下,车企的研发投入达到历史新高。“高负债”,如今似乎已成为全球车企的共同标签。无论是传统巨头还是新能源新秀,庞大的研发投入、全球化布局及产业链整合需求,让负债成为行业发展的重要注脚。

然而,负债的“高”与“险”不能一概而论——通过对比国内外车企的负债结构、有息债务比例及供应链管理能力,我们或许能更客观地看清行业的真实面貌。

负债率——对于全球车企来说意味着什么?

从2024年财报数据看,全球主流车企资产负债率普遍超过60%。海外头部车企中,福特负债率达84.27%,通用汽车76.55%,大众集团68.92%;国内车企如奇瑞、蔚来、赛力斯负债率也超过85%(奇瑞88.64%,蔚来87.45%,赛力斯87.38%),比亚迪、吉利等“大部队”则在60%-75%区间。这一现象表明,高负债并非中国车企独有,而是行业规模扩张与技术迭代的必然结果。

值得注意的是,部分国内车企负债率已呈现下降趋势。例如,比亚迪2025年一季度负债率降至70.7%,较半年内下降近7个百分点,反映出其在成本控制与资金效率上的优化,相对行业而言较为稳定。而奇瑞、上汽、长城2024年的负债率,相较2023年也出现了下降。

此外,车企的营收规模与总负债往往呈正相关。2024年,大众集团营收2.5万亿元,总负债达3.4万亿元;丰田营收2.2万亿元,总负债2.7万亿元。相比之下,国内车企总负债规模明显更低:比亚迪总负债5847亿元(同期营收7771亿元),吉利总负债5047亿元(营收5748亿元)。若以总负债占营收比例衡量,大众、丰田分别为136%和123%,而比亚迪仅75%,吉利为88%——民间流传一句话:越能花钱的人,越能挣钱。而放之汽车江湖,或许也可以说,越能挣钱的车企,越能负债;越能负债的车企,也越能挣钱。

事实上,“负债”也能分出三六九等。这就关系到一个有关风险的关键指标:有息负债。负债的“含金量”可以通过有息负债(需支付利息的债务)来评估。海外车企对此有息负债的依赖度更高。例如,丰田有息负债占比达67%,福特66%,大众34%;而国内车企有息负债比例普遍低于20%,比亚迪仅为5%——而如果以绝对值计算,丰田有息负债约1.87万亿元,远超上汽、吉利、比亚迪(分别为945亿元、860亿元、286亿元)。

高有息负债意味着更大的偿债压力。海外车企热衷于通过有息负债融资,一方面是由于欧美日此前经历长时间的低利率环境,贷款利息非常低;另一方面部分海外车企拥有庞大的汽车金融业务,因此产生庞大的金融债权。但是,利率上升和金融债权可能出现坏债,都可能加剧其风险。相较之下,国内车企大多通过经营性无息负债(如供应商货款)支撑运营,财务结构相对更为稳健。

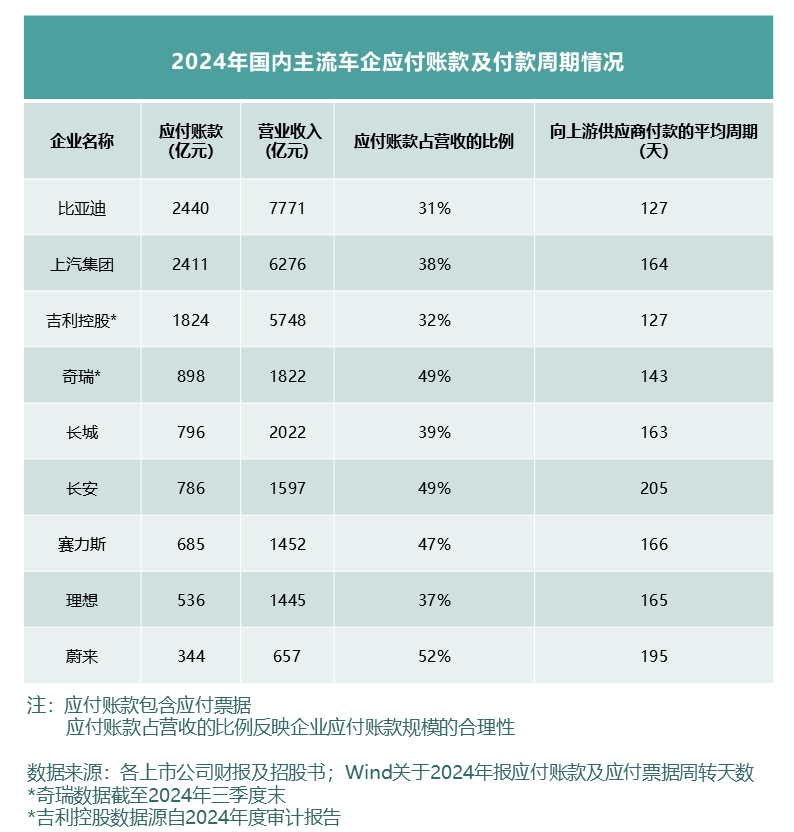

此外,应付账款(未支付的供应商货款)也是衡量车企供应链话语权的重要指标——一家企业规模越大,营业收入越高,对外采购与合作的体量也越大,对拉动经济增长的作用也更明显。此外,供应商也更倾向于选择体量大、销量高、稳定盈利的头部车企合作,因为订单确定性有保障,自身承担的风险成本就更低。

国内外头部车企因规模效应,应付账款金额较高,但占营收比例却呈现差异:大众、丰田应付账款占营收比例普遍超过30%,而国内车企如比亚迪、上汽该比例仅为31%和38%。

此外,付款周期也能反映企业对供应链的友好度。比亚迪平均127天付清供应商款项,低于长安(超200天)和蔚来(195天),更接近海外车企水平(如大众约120天)。稳定的回款能力,既保障了供应链稳定,也降低了合作方的风险成本。

高负债≠高风险:行业逻辑下的必然选择

汽车行业的特殊性决定了高负债的合理性。无论是海外巨头维护全球产能,还是国内车企争夺新能源技术高地,都需要持续投入资金。关键在于负债结构是否健康:国内车企以低息、短期经营性负债为主,海外车企则背负更多长期金融债务。

在这个“新能源为王”的时代,谁能真正抓住消费者的心,谁就能在这场造车革命中笑到最后。可提起车企的高负债,可不能光看表面数字,背后的故事才更耐人寻味。

事实上,每个车企的负债,都能体现出车企自己的经营战略和偏好。

以长城控股为例,其背负的2260多亿元负债,并不单纯来自于“造车”——长城在发展中还涉及了房地产投资,而近两年房产行业的寒冬,也或多或少对其有所拖累;再看吉利控股,4956亿元的负债更像一本企业史:早年的“买买买”,虽然为吉利赢得了优秀的体系力,并将沃尔沃、极星、莲花等全球品牌收入囊中,也不可避免地让吉利的负债规模越滚越大。

其实仔细观察就会发现,每家车企的负债性质都不尽相同。传统巨头如上汽、广汽,主要是被转型压力和市场竞争加剧这两股强劲洪流夹击;而新能源新贵如赛力斯、蔚来、理想,则更多地背负着品牌扩张和持续研发投入带来的资金需求。

再把目光投向比亚迪,你会发现它虽然负债近6000亿,却在全球市场攻城略地,创造了惊人的销量——这种负债,更像是企业家为了开连锁店而投资千万,前期投入虽大,但只要生意火爆,迟早都能回本。由此可见,高负债并不可怕,关键在于看这些钱都花在了哪里,以及背后有没有能将投入转化为实打实回报的经营模式。

通过财报数据可见,中国车企的负债水平并未偏离行业规律,甚至在某些维度(如有息负债比例)表现更优。海外头部车企的总负债规模远超国内同行,且债务结构风险更高。

当前,中国汽车出口量已连续两年全球第一,多家企业跻身销量前十。这些成绩的背后,是车企在负债管理、技术投入与供应链协同上的持续努力。高负债不应被简单视为“雷点”,而应结合行业特性与财务结构综合判断——毕竟,在新能源革命的浪潮中,敢投入者,方有机会引领未来。

结语

在新能源“王座”争夺的赛道上,高负债就像一把“双刃剑”。真正的分水岭在于:钱花得值不值、“借来的子弹”能不能精准命中目标。那些擅长运用经营性无息负债、谨慎控制有息债务的车企,就像战场上的打怪高手,装备齐全、血条拉满。毕竟,只有合理杠杆、精准发力,才能笑傲新能源江湖,书写真正的造车传奇。

推荐

合资车企势头刚起,何以“喊打喊杀”不绝?

驾域AUTO

长安汽车和比亚迪、吉利、长城汽车的差距在拉大

车卖家

阿维塔12焕新升舱2025款到手价25.99万起,性价比爆棚

二师兄玩车

从战略命脉到转型考验:深蓝汽车需以技术与盈利双轮驱动破局

燕赵汽车

乐道员工发了榜单见,被总裁沈斐严厉批评,背后有什么隐情?

车快评

90年代复古风潮下的异类 斯巴鲁翼豹Casa Blanca

老车部落格

比亚迪一季度出口21.4万辆 登顶7国销冠中国车企改写全球汽车格局

谈车帮

理想汽车VLA司机大模型动物进化至人类 成长破行业难题

EV视界阿维塔12 2025款焕新升舱,26.99万起超香开售!

EV视界

等等再出手 多款合资及进口SUV新车来袭 奥迪Q6L e-tron领衔

鬼斗车

登顶 7 国销冠!比亚迪一季度出口达21.4万辆

車言道

英菲尼迪中型SUV预告,日产技术全放送

UCAR汽车网站评论

暂无评论,抢占沙发