汽车行业作为资金密集型产业,其高负债特征常被贴上“高风险”标签。但2024年财报数据显示,全球主流车企负债率普遍超过60%。这种高负债是行业发展的共性规律,还是潜藏着结构性风险?通过对比国内外车企的负债规模与构成,或许能揭开汽车产业的生存密码。

负债率:全球车企的共性,而非“中国特色”

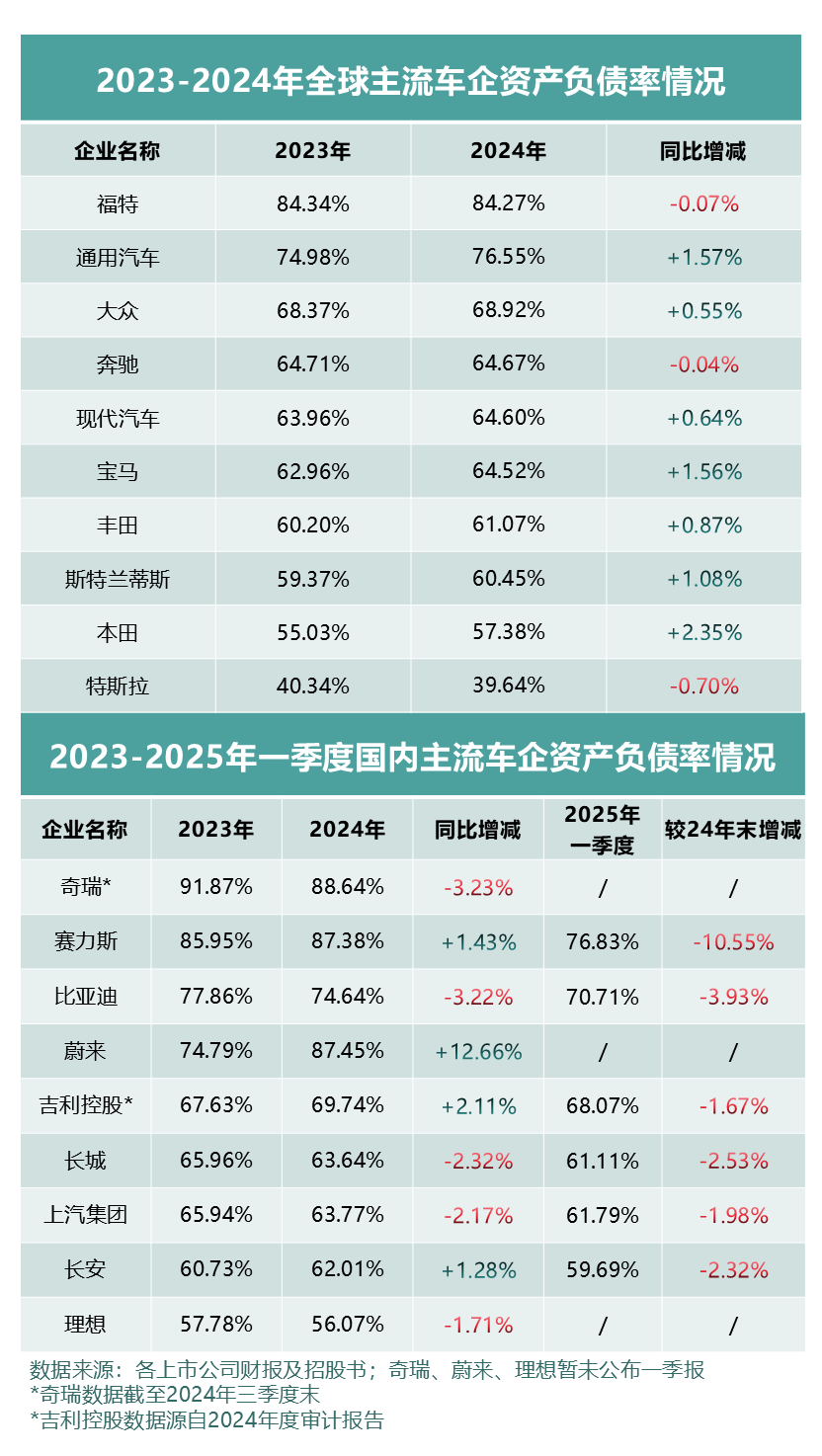

全球主流车企普遍面临高负债率,这一现象并非地域性特征,而是汽车行业的共性。2024年,福特、通用、大众等国际巨头的负债率均高于60%,国内主流车企同样处于高位。尽管数字惊人,但车企的运营模式注定了它们必须“肩扛重负”,包括研发、建厂以及供应链管理等多个关键环节,均需要庞大的资金支持。 从负债规模看,大众、丰田总负债分别约3.37万亿元、2.73万亿元,远超营收。相比之下,国内车企如吉利、上汽虽然体量较小,但负债占营收比例普遍更低,例如比亚迪的负债占营收比例为75%,远低于大众的134%。

比亚迪的总负债数据也显示,其负债规模远低于大众和丰田。这一差距折射出国内车企更谨慎的财务策略:用更少的负债撬动更大的市场增长。 值得注意的是,2025年一季度部分国内车企负债率已开始下降,例如比亚迪经营性现金流同比增长32%至910亿元,相对行业而言较为稳定,半年内的负债率降低近7个百分点,这更加显示出整个行业正积极致力于优化其财务结构的动向。

负债结构:有息负债才是“隐形炸弹”

负债的构成比负债率更能反映企业真实风险。负债可分为两类:无息负债(如应付账款、预收款)和有息负债(需支付利息的借款)。后者若占比过高,可能引发流动性危机。 数据显示,国际车企对有息负债依赖度显著更高,有些高达50%以上,而国内车企这一比例普遍低于20%。例如,比亚迪有息负债仅占总负债的5%。这一差距背后,是国内车企更依赖供应链信用(如延迟支付供应商货款)和预收车款等无息负债,而非直接融资。这种模式虽降低利息压力,但也需平衡与供应商的关系——国内车企应付账款周转天数普遍在120-200天,长于国际平均水平,可能对产业链稳定性提出更高要求。

高负债≠高风险,但结构决定安全边际

汽车行业的高负债本质上是其重资产、长周期特性的产物。无论是国际巨头还是国内车企,负债率超过60%已成为常态,但风险差异隐藏在负债结构中。比亚迪用5%的有息负债占比证明:负债不是枷锁,而是支点。真正的财务安全,从来不在报表里,而在产业链的掌控中。

推荐

吉利银河星耀8限时售价11.58万起,直指汉DM-i,有胜算吗?

My车轱辘

看全球车企财报及负债率 中国车企更稳健!

車言道

大疆全新1度电户外电源发布 解锁多场景无忧出行体验

出行局

银河星耀8:百万级音响+行政级后排,吉利又一“杀手锏”?

出行局

标配天神之眼与云辇-C,海狮 07 DM-i 上市,大五座SUV新选择

车评社

百亿新能源车企宣布退市,内部整合加速能缓解260亿亏损么?

车圈能见度11.58万元起,银河星耀8上市,插混轿车市场要变天了?

车壹圈

四个月新增超250家门店:“中国品牌投资人”重磅加码荣威和MG

菲常视界蔚来推出婚车服务:创新婚车定制服务惹争议

车视头条

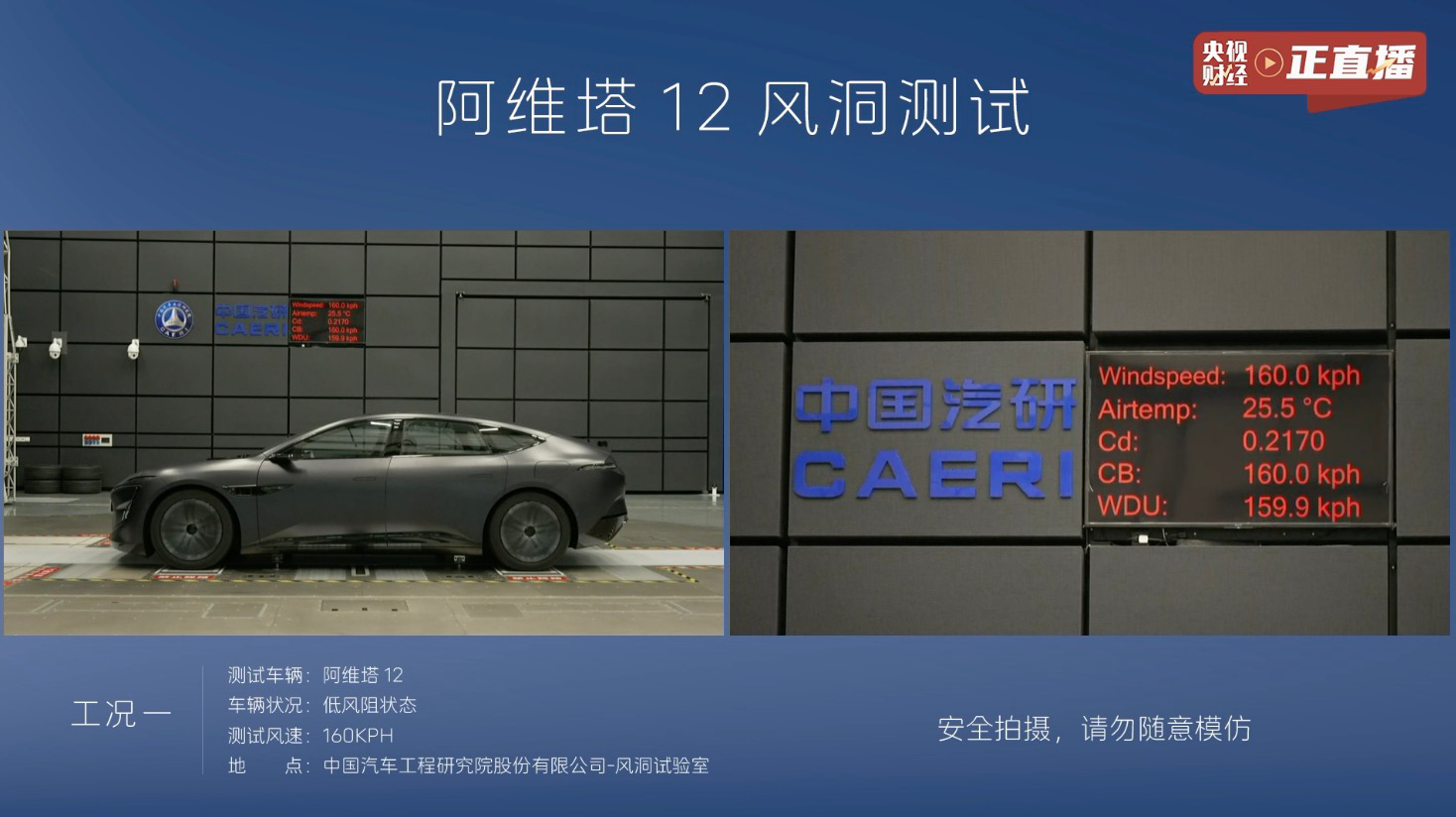

阿维塔12风洞测试,如何做到既美又强?

My车轱辘

宾利发布最新AI技术,结果跌破大家眼镜?

UCAR汽车网站

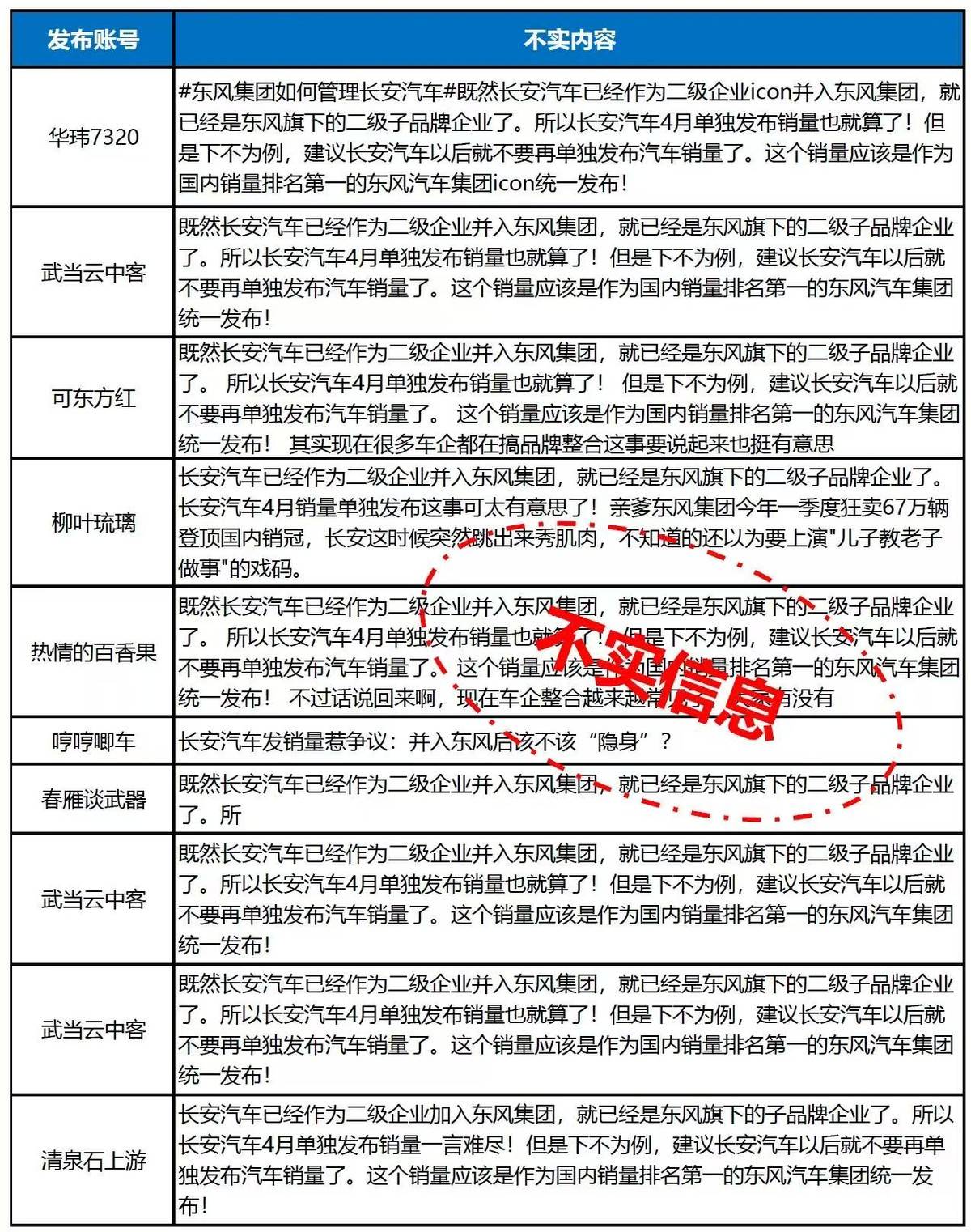

长安“打假”行动:请不要再替我们发言了!

功夫汽车评论

暂无评论,抢占沙发