2024年,中国以127亿欧元进口额(约1028.6亿人民币)成为欧盟汽车进口最大来源国。欧方称,2019-2024五年间,欧盟自中国进口汽车增幅高达1591.3%。

但是,在这千亿市场的背后,却是有一个尴尬的局面——中国生产的汽车虽然进入了欧洲,但是中国品牌汽车却被欧洲消费者挡在了门外。

一些外资品牌凭借中国更廉价的生产成本优势,通过国产后再转出口欧洲。比如特斯拉在上海的超级工厂,有部分的产能就是“贡献”给了欧洲市场。

但是,真正的中国品牌汽车想要在欧洲汽车消费市场站稳脚跟,却难如登天。最新一则数据却揭示了中国汽车品牌在欧洲市场的残酷现实。

比亚迪崛起,多数品牌挣扎求生

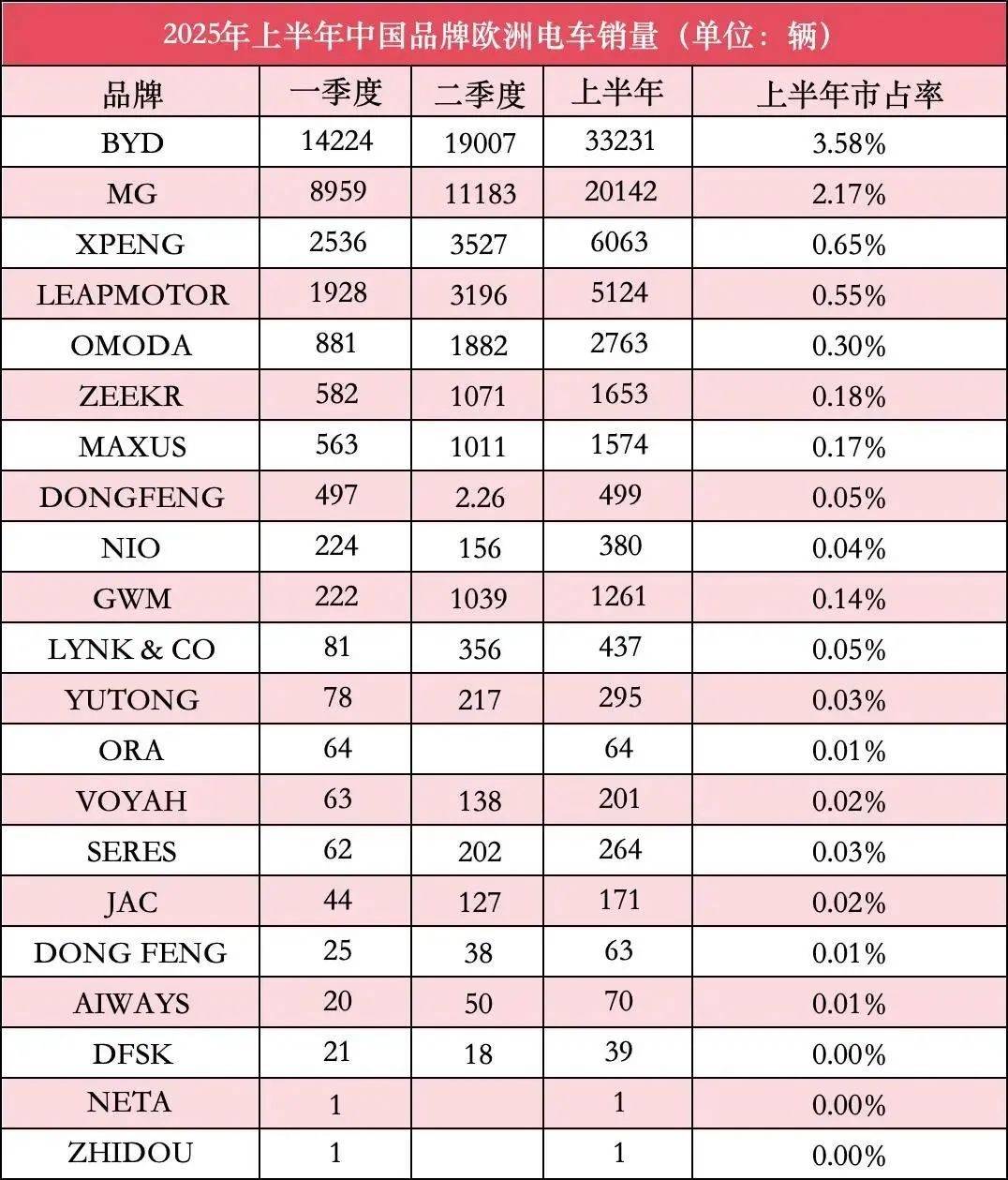

从上面的销量表格中可以看到,过去是中国车企在欧洲市场销量“扛把子”的MG,今年销量暴跌近半,即将跌出15名开外。

相较之下,比亚迪凭借过硬的综合产品力和多车型策略,在2025年上半年以33,231辆的销量和3.58%的市占率,成为中国品牌在欧洲的销量第一,甚至超过了标志和丰田。

紧随其后的小鹏(6,063辆)和零跑(5,124辆),则凭借各自的差异化路径,在欧洲市场算是刚刚站稳脚跟。

其中,小鹏以G6打入欧洲都市中产圈层,零跑则借助Stellantis的渠道优势,用T03席卷欧洲平价小车市场。

然而,一个残酷的现实就来了!

在零跑之后,其他中国品牌在欧洲市场的表现现了“断层”落后,即使将所有排名靠后品牌的销量相加,也难以匹敌小鹏G6一款主力车型的表现。

这意味着,在欧洲市场真正站稳脚跟的中国新能源汽车品牌中,只有比亚迪,而有扎根潜力的,只有小鹏和零跑。

而更加残酷的一则数据是,尽管上半年中国品牌在欧洲14国电车市场的合计市占率达到8%,但这份数字的背后,几乎完全依赖比亚迪和MG(尽管其大幅下滑,但基数仍存)的支撑。

若扣除这两家,其余二十多个中国品牌的平均市占率不足0.2%,几乎可以忽略不计,换言之,多数中国品牌在市场边缘苦苦挣扎,

在国内,许多中国品牌国内声势浩大的宣传自家出口销量暴增,出海前景一片光明。

但现实是,多数中国品牌车辆并未进入门槛极高的欧美发达国家,而是流向了非洲、中东、拉美、东南亚等要求相对较低的第三市场。仅仅将“欧洲”当作贴标签、炒概念、回国讲故事抬高身价的工具,并未在欧洲市场建立可持续的竞争力。

中国品牌在欧洲市场还有很长的路要走

中国新能源汽车早已实现了弯道超车,一些合资品牌甚至是豪华品牌都要与中国企业合作,用中国的三电和智驾技术,来弥补自己的短板。

那么,既然中国新能源汽车已经全球领先,为什么进入不了欧洲市场呢?

“品牌认知”和“供应链本地化”是最大的两个障碍。

先说品牌认知。一家欧洲调查机构曾在调查的1629名德国消费者中,只有14%的人知道比亚迪,而比亚迪是仅次于特斯拉的全球第二大电动汽车制造商;有17%的人听说过高端品牌蔚来,10%的人知道吉利领克,8%的人知道小鹏。

但是,调查显示,知道特斯拉的消费者比例高达95%,其中有10%的人会考虑购买一辆特斯拉作为自己的下一辆车。但在了解中国品牌的人中,只有1%或更少的人会考虑购买。

另外,此前爱驰汽车曾表示,由于担心消费者会对购买中国制造的产品犹豫不决,该公司决定不宣传其中国背景。

不得不承认的一个现实就是,欧洲主流市场长期由德系大众、奔驰、宝马等本土化品牌牢牢占据,甚至连全球销量第一的丰田,在欧洲的市占率也就区区的2%左右。

再加上早年中国制造落后的形象,这种根深蒂固的认知使得中国品牌撬动欧洲市场异常艰难。

如果说品牌决定了消费者的购买意愿,那么供应链决定了企业的生存能力。

众所周知,今年欧美国家不仅高举关税壁垒,而且不断提升的本地组装厂零部件本地化率要求,从过去的20%-30%,提高到如今的45%才能享受本地优惠,甚至未来还会更高。

这无疑打击中国品牌“国内生产+出口”模式的价格竞争力,两者叠加,令“价格驱动”策略在欧洲市场举步维艰。

因此,突破“品牌认知”与“供应链本地化”这两大关键瓶颈,是中国车企成功出海欧洲的核心前提。

否则,进军欧洲市场恐沦为“伪命题”。

相关车系

推荐

预售指导价9.78万元起!吉利银河A7加推基础辅助驾驶版型

宇尘说车

宝马牵手Momenta,iX3用800V+华为生态叫板国产新势力,能行?

出行局

林肯、保时捷在华大规模召回:超6000辆进口车涉及安全缺陷

车视头条“什么事情让您最无法容忍?” “无知、自私和懒惰。”

汽车品评

续航540公里,限时23.38万元,沃尔沃EX30 Cross Country上市

买车网

沃尔沃 EX30 Cross Country正式上市

汽车洋葱圈

iCAR V23 S官图,四驱功率335kW,就是纯电小G?

车动态

搜狐实测小米YU7 Max:续航打6.5折,快充很强!

电驹

PK凯雷德赋能中国车企破冰美国 贾跃亭MPV FX Super One订单过万

车动态

H20芯片来晚了?中国车企不买账,被华为超

路咖汽车哈弗大狗2026款上市:豪华提升+快拆前脸!限时权益价9.89万元起

车则

豹5首次海外动态展示,比亚迪携三款车型再战古德伍德

电动公会评论

暂无评论,抢占沙发