当奥迪展厅的销售顾问开始用“乾崑智驾”替代“quattro”作为卖点,当慕尼黑的设计师团队频繁出现在上海张江的科技园区,这些细节正揭示着一个残酷现实:2024年的中国豪华车市场,BBA(奔驰、宝马、奥迪)引以为傲的机械美学正在智能化的赛道上遭遇"降维打击"。

最新上险数据显示,今年二季度德系三强在华新能源车销量同比下滑12.3%,而同期搭载华为ADS 3.0的车型订单量却激增67%。这种反差在近日上市的奥迪Q6L e-tron家族以及A5L的配置单上体现得尤为赤裸。

其高配车型的五大核心卖点中,华为提供的智能座舱、车机互联、高阶智驾系统占据三席,传统引以为傲的MLB Evo平台反而退居末位。

“这不是简单的供应链替代,而是整车价值体系的重构。”某德企中国区技术总监私下坦言。就像上世纪80年代日本车企用“精益生产”教育了底特律,如今越来越多的中国企业如宁德时代的CTP电池、Momenta的BEV感知算法、华为的192线激光雷达,正在为斯图加特的工程师们重新定义“豪华”的内涵。

德国媒体用“Tschüss, Deutschland(再见,德国)”形容这次技术迁徙,而BBA们或许更该思考:当发动机舱变成算力中心,除了拥抱中国,他们手中还剩几张牌?

“被抛弃”的BBA

受全球新能源转型滞后与中国市场存量竞争加剧的双重挤压,德系豪华车三巨头(奔驰、宝马、奥迪)在2025年第二季度遭遇业绩“集体塌房”。据最新财报显示,三大品牌净利润均呈现两位数百分比下滑。

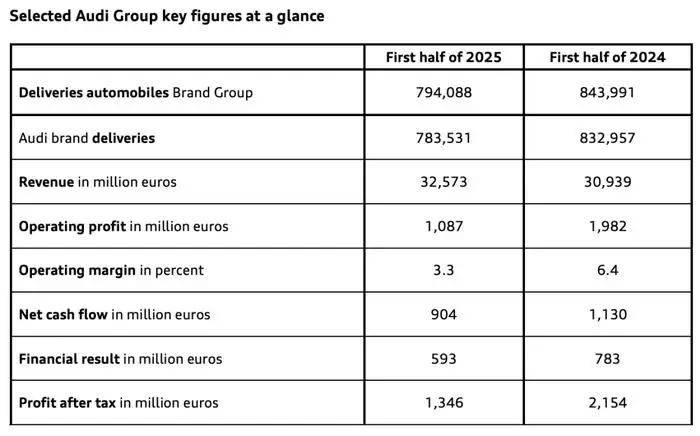

其中奥迪以37.5%的同比跌幅成为表现最差企业,税后利润缩水至13.46亿欧元。奥迪全球交付量同比下降6%至79.4万辆,呈现“电动增长、燃油失血”的典型特征。虽然纯电车型实现32%的同比增长,但因仅占总销量18%(约14.3万辆),无法弥补燃油车14%的下滑缺口。这种“新旧动能转换失衡”现象同样出现在奔驰与宝马的财报中。

中国市场成为奥迪业绩下滑的主因之一。二季度销量同比降幅扩大,上半年累计下降10.2%至28.8万辆。北美市场表现同样疲软,二季度销量暴跌16.2%,曾作为“避风港”的市场优势不再。

梅赛德斯-奔驰集团的最新财报数据同样引发市场震动,2025年第二季度,这家百年豪华车企遭遇“营收利润双杀”。

财报显示,2025年第二季度营收为331.53亿欧元(同比-9.8%),净利润9.57亿欧元(同比-68.7%),创下2021年供应链危机以来最差单季表现。更严峻的是,上半年累计净利润26.88亿欧元(同比-50.1%),营收663.77亿欧元(同比-8.6%),多项核心指标呈现加速恶化趋势。

销量方面,奔驰二季度全球交付量同比下滑9%至54.71万辆,其中纯电动车型销量锐减18%至4.19万辆,插电混动车型增长34%但规模有限。中国市场成为下滑“主因”,二季度销量同比跌至19%达14.04万辆,上半年累计下滑14%。

奔驰将业绩下滑归因于多重因素,全球贸易摩擦导致关税成本激增,中国市场定价压力加剧,以及新能源转型投入高企但回报未达预期。集团首席执行官康林松表示,将加速推进“油电双线”战略,计划到2027年推出超40款新车型,并加大在华本土化研发力度。

在全球汽车产业加速重构的背景下,宝马集团最新财报与奥迪、奔驰一样,同样呈现出“东方遇冷、西方回暖”的鲜明对比。

2025年第二季度,宝马集团营收339.3亿欧元(同比-8.2%),息税前利润26.6亿欧元(同比-31.4%),创下2022年以来最大单季跌幅。上半年净利润40亿欧元(同比-29%)的业绩,凸显出这家德系豪华车巨头正面临前所未有的转型阵痛。

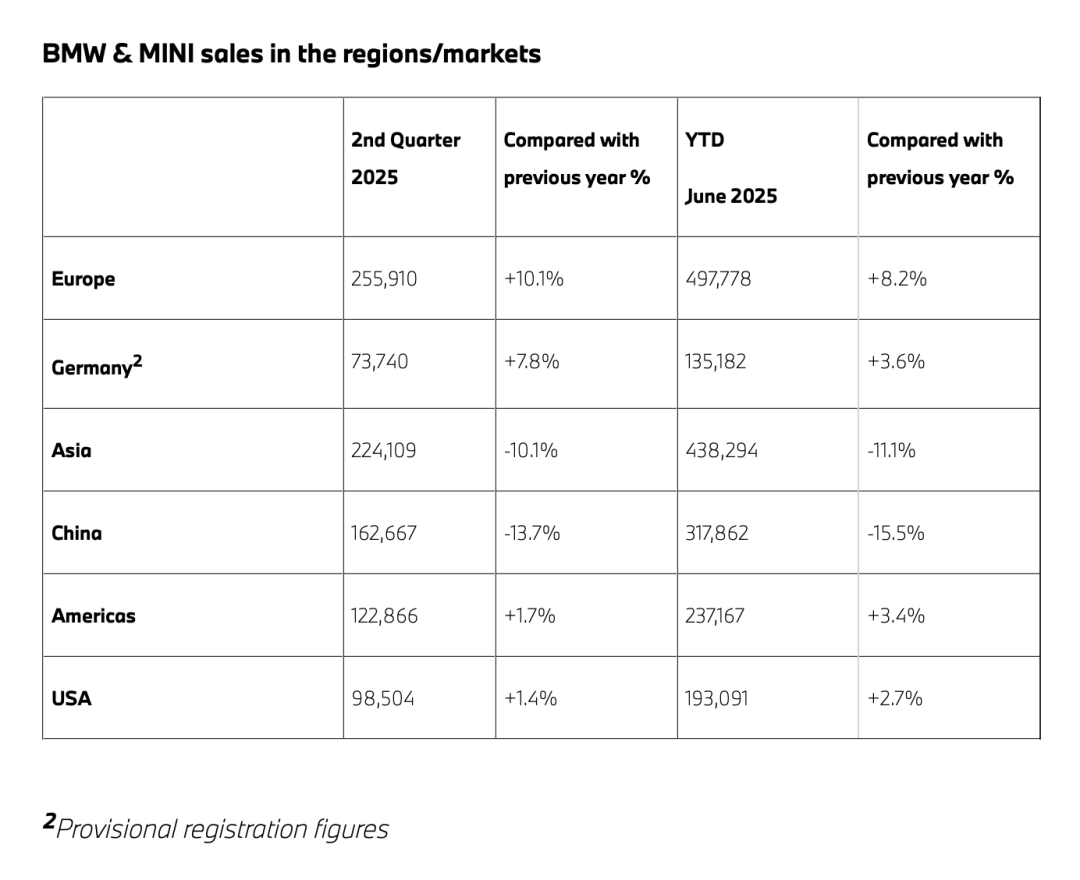

宝马二季度全球交付量同比微增0.4%至62.15万辆,但同样受困于中国市场,其交付量同比下滑13.7%至16.27万辆,上半年累计下降15.5%。宝马指出,中国市场竞争加剧,本土新能源品牌凭借智能化配置和价格优势抢占份额,导致其市场份额被侵蚀。

为应对挑战,宝马正推进“Neue Klasse”新平台建设,优化电动化产能布局,并计划到2027年推出超40款新车型。首席财务官沃尔特·默特尔坦言,关税影响在二季度最为显著,预计全年汽车业务息税前利润率将承压。

在2025年二季度财报季不仅揭示了残酷现实,BBA也首次在公开文件中集体承认,在决定行业未来的两大核心赛道——电动化与智能化领域,已系统性落后于中国本土品牌。

这种差距不仅体现在产品迭代速度(中国品牌平均12个月/代 vs BBA 36个月/代),更反映在用户心智占领上,30-50万元价格带消费者首选中国品牌的比例已达43%(J.D.Power 2025Q2数据)。

分析师普遍认为,若BBA不能在2027年前实现软件自研率突破50%、中国本土研发团队占比超40%以及电动车型毛利率转正,其在中国的市场地位或将被中国豪华品牌逐渐取代。

三巨头集体转向

经受了在中国新能源车市场的不断折戟之后,BBA们终于意识到,仅仅是在中国进行本土化调整还不够,他们必须要全面拥抱中国智能汽车解决方案。不仅是德系的BBA,包括日系“三巨头”丰田、本田、日产以及美系凯迪拉克等外资品牌们都早已开始密集宣布与中国供应商们的合作。

例如在新能源汽车最关键的三电及智驾板块,BBA们开始全面拥抱中国智能汽车解决方案,他们试图在中国智能科技的帮助下重塑消费者对豪华的认知。

奔驰此前对外发布的新一代 L2++无图高阶智能辅助驾驶,由中国研发团队主导研发,并与Momenta合作针对中国路况进行适配与优化,该系统将率先搭载在奔驰最新的纯电车型CLA上。

宝马即将投产的新世代车型,在智能座舱领域与阿里达成合作,同时也官宣与Momenta合作,联合开发面向中国市场的新一代智能驾驶辅助系统解决方案,双方将基于AI大模型,聚焦中国出行场景和用户需求,提供全场景、点到点的领航驾驶辅助功能。

“我们将中国的前沿创新,尤其是人工智能方面的创新,集成到集团全球创新体系。”宝马集团CFO默特尔说。

在奥迪阵营内部,合作路线出现分化。上汽奥迪在今年上海车展期间宣布与Momenta合作,联合打造行业首个“德系电动豪华标准+飞轮大模型”智能辅助驾驶方案。而一汽奥迪则选择了华为,其首款合作车型奥迪A5L成为首个搭载华为乾崑智驾的燃油车型。

“传统外资品牌与中国本土企业合作智能化、电动化已是主流趋势。外资车企在中国的发展模式正在从生产制造的本地化,演变为技术研发与生态合作的本地化。”有业内人士分析表示。

毫无疑问,在全球汽车产业向电动化、智能化加速转型的背景下,中国市场正成从BBA的“最大市场”转变为全球的“创新引擎”。

梅赛德斯-奔驰董事会主席康林松在2025年战略发布会上明确表示:“中国已超越‘全球最大单一市场’的定位,成为奔驰技术迭代与商业模式创新的核心试验场。”

根据规划,奔驰将从2025年起将中国作为下一代电动汽车的研发中枢,基于专为纯电车型设计的MB.EA平台推出至少5款全新车型,其本土研发战略已从“在中国,为中国”升级为“在中国,为全球”——中国团队主导的智能座舱技术将反向输出至欧洲市场。

宝马集团则以“全价值链本土化”深化在华布局。

目前,中国已成为宝马除德国外最大的研发基地,拥有超过1,200名工程师的四大创新中心(北京、上海、沈阳、南京)及三家专注自动驾驶的软件公司。宝马集团生产董事米兰·内德利科维奇透露:“沈阳研发中心开发的第5代动力电池已应用于全球车型,而中国市场的用户数据闭环系统将作为标准模板推广至其他区域。”

奥迪则通过合资合作强化本土化能力。

奥迪-上汽合作项目CEO宋斐明表示:“中国新能源市场的创新速度是欧洲的3倍,这里的竞争环境倒逼企业必须将研发周期压缩至12个月以内。”据悉,奥迪已将中国区项目优先级提升至全球战略层级,所有关键决策需直接汇报至奥迪全球CEO高德诺,并纳入每周全球高管例会议题。

“在中国验证成功的电动化解决方案,将成为奥迪全球复苏的核心抓手。”宋斐明强调。

毫无疑问,德系三巨头不约而同地将中国定位为“技术策源地”,标志着豪华车产业的竞争范式已从“品牌输出”转向“本土反哺全球”。这一转变既是对中国供应链优势与市场活力的认可,更是豪华品牌在中国市场生死赌局的最后筹码。

注:图片部分来源网络,如有侵权,联系删除。

相关车系

推荐

全场景智能豪华越野SUV!全新坦克500智享版预售36.00万起

汽车消费网

高能超享SUV ,比亚迪海狮06北京区域上市 售价13.98万-16.38万

车友公社

12.99万元起,东风风神L8正式开启预售

车域无疆

毫无预兆,电车保险又双叒涨价了

BusinessCars

20万内最舒适豪华座舱来了 !东风风神L8预售12.99万元起

车友公社

越野新时代 全新坦克500智享版预售价36.00万元起

第壹台车

更多车主加入维权 异响成领克Z10 投诉新焦点

车友公社

2245km超长续航+越级舒适!东风风神L8预售12.99万起

汽车消费网

“质价比之王”东风风神L8预售价12.99万元起!

第壹台车12.99万元起,东风风神L8开启预售:空间、配置真越级?

车壹圈智能/豪华/越野,全新坦克500智享版预售36.00万元起

电动生活

高能超享SUV,比亚迪海狮06北京区域上市 售价13.98万-16.38万

玩美驾日评论

暂无评论,抢占沙发