7月,新能源客车市场有何变化?

7月,根据相关数据显示,23家涉及新能源客车产销的重点企业(不包含未报备企业数据)月销4068辆,同比增长68%,环比下降26%。同比大增跟环比下降形成鲜明对比。这一数据折射出行业在高速增长中的结构性调整——行业长期依赖的补贴政策与集中采购,其主导地位正在松动,政策+技术+市场正成为重塑市场的多股重要力量。

在这样的背景下,行业竞争正从“政策红利”赛道悄然切换至“内生价值”赛道,企业生存发展的基石必然回归到核心技术的硬实力比拼。电池技术突破、智能网联应用深化、成本曲线的下探以及海内外市场持续拓展,都将成为企业在新牌局中的关键筹码。

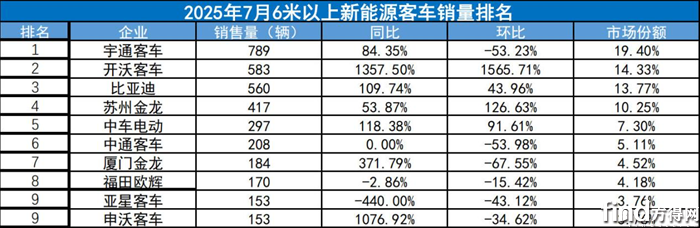

7月:中车电动与创维成前十“双黑马”

单月销量数据往往是行业最敏锐的 "体温计",7月的新能源客车市场就呈现了 "冰火交织" 态势。

作为行业"领头羊",宇通客车7月以789辆销量和19.4%的市场份额继续领跑,84.3%的同比增幅远超行业平均水平。一直以来,宇通客车都在研发投入方面保持较高水平,构建起技术壁垒,其新能源客车在续航里程、安全性能、舒适性等方面都占有优势,有力地撬动着市场。

开沃客车的“火箭式”"蹿升十分亮眼。这家上月还未进入前十的企业,7月以583辆的销量直接跃居第二,同比增幅1357.5%,环比更是暴增1565.7%,成为7月的行业“黑马”,市场份额达到14.3%,仅次于宇通客车。

如此夸张的“双增长”,固然与原来的 "基数低" 这个客观因素相关,但也在一定程度上反映了企业在产品研发、市场拓展和营销策略等方面的积极努力。

比亚迪的销量为560辆,同比增长109.7%、环比增长44%,市场份额为13.7%,排名由从6月的第五上升到7月的第三。作为一家同时掌握电池、电机、电控核心技术的企业,比亚迪在 "三电系统"上具有强大的实力,从而能够呈现出这种 "稳步进阶" 的表现。

苏州金龙和中车电动凭借着“双增长”也展现强劲的发展势头。苏州金龙从上月未入前十,强势冲到第四,销售新能源客车417辆,同比增长54%,环比增长126.6%,市场份额10.3%。中车电动从上月十名之外闯至第五,销售新能源客车297辆,同比增长118.4%,环比增长92%,市场份额为7.3%。

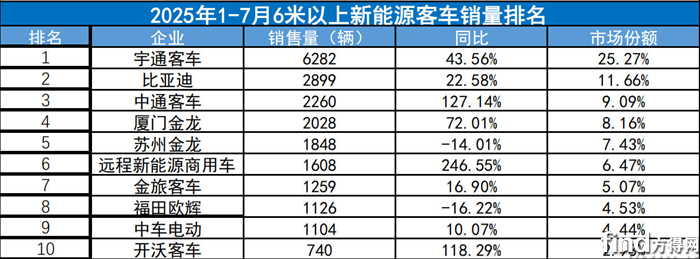

1-7月:增长主基调下的结构性分化

如果说7月的波动是行业的 "短期脉冲",那么今年1-7月的累计数据则勾勒出新能源客车市场的"长期曲线",实现销售24856辆的,同比增幅37.8%。

宇通客车的 "绝对统治力" 在半年数据中进一步凸显。6282辆的累计销量、25.3%的市场份额,意味着每卖出4辆新能源客车就有1辆来自宇通。43.56%的同比增幅跑赢行业平均水平,打破了 "巨头增长乏力" 的惯性认知。

比亚迪继续保持第二,累计销售新能源客车2899辆,同比增长22.6%,市场份额为11.6%。中通客车累计销售新能源客车2260辆,保持第三,同比增长127%,市场份额为9%。厦门金龙累计销量为2028辆,同比增长72%。

远程新能源商用车排名第六,它的 "异军突起" 堪称前7月数据中惊艳的一笔。246.55% 的同比增幅虽然有 "基数低" 的因素,但1608辆的累计销量和6.5%的市场份额,已足以证明其在新能源客车领域的存在感。

整体来看,榜单前十企业中,中通客车、厦门金龙、宇通客车、比亚迪、金旅客车、中车电动等八家企业实现了同比增长,这表明头部企业在市场竞争中具有较强的竞争力和发展潜力,能够保持稳定的增长态势。但是,值得注意的是行业的 "马太效应" 正在加剧,前七强企业的累计市场份额超过70%,而排名后三位的企业市场份额均不足5%,强者愈强的结构性分化态势越来越明显。

新能源客车市场的短期震荡,恰恰是行业走向成熟的必经之路,市场格局的每一次松动,都意味着新的可能性正在孕育。

推荐

让百万豪华触手可及!风云T11限时抢鲜价17.99万元起

车汇天下 栏目组

售17.99万元起的风云T11,这回可能真的要“卷”死同行

汽车头条

智享大六座旗舰SUV 风云T11全球上市,限时抢鲜价17.99万起

四轮部落17.69万起!郑州日产锋坦Frontier Pro开启预售

汽车洋葱圈

央企智造品质标杆 Lumin宝藏版惊喜价4.79万起!

第壹台车

安全+空间+智能全拉满!风云T11以17.99万起售

汽车简报

东风奕派eπ007+将于11月10日正式上市!!

第壹台车

全系标配EPBi守护女神出行,Lumin宝藏版4.79万起

车视轮谈

央企智造 ,品质标杆 ,Lumin宝藏版惊喜价4.79万起

汽车简报

限时6.88万元起,新一代国民电混家轿吉利银河星耀6正式上市

玩车专家

限时抢鲜价17.99万元起,风云T11如何让百万豪华触手可及?

马拉车市都市时尚代步精品,Lumin宝藏版 售4.79万元起

车视头条评论

暂无评论,抢占沙发