如何在维持和提升城区NOA体验的前提下,尽量减少传感器硬件,成为主机厂关注的重点。

文 /《汽车人》齐策

4月15日这一天,长城汽车董事长魏建军和百度CEO李彦宏不约而同开启智能驾驶直播。

两位一把手当然站台自家品牌和产品(魏牌蓝山和极越01),但更重要的是展示“城区领航智驾”的新进展。这已经被市场视为产品力的一部分。

从去年开始,“城区领航智驾”在业内的声音逐渐变得喧嚣。到今年4月,有两位数的品牌声称已经部署或“正在部署”该功能。

该功能受到业内重视,可能受有两方面因素驱动:业内已形成比较清晰且大体一致的技术路线;消费者更认可“城区智驾”的价值。

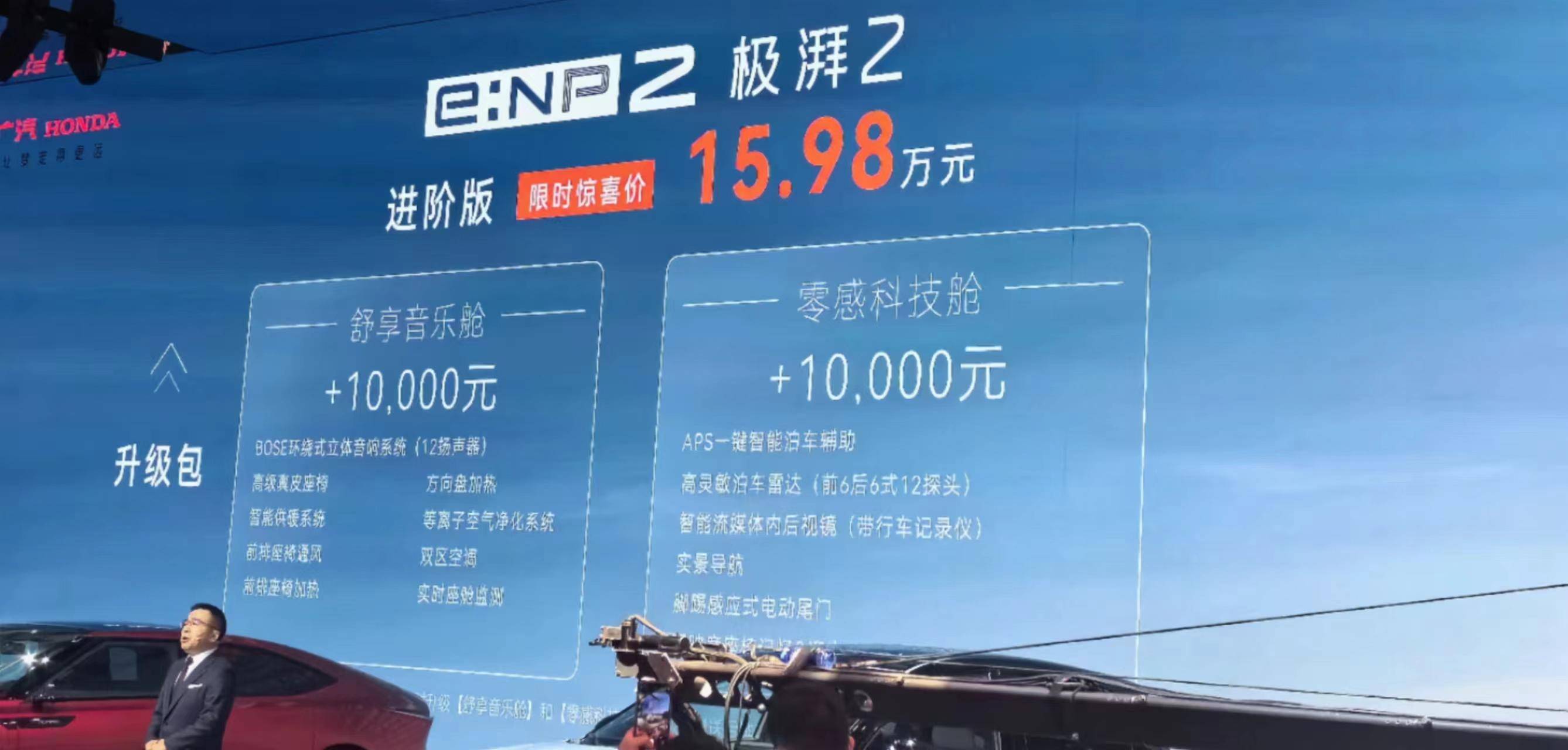

带NOA的产品降价了

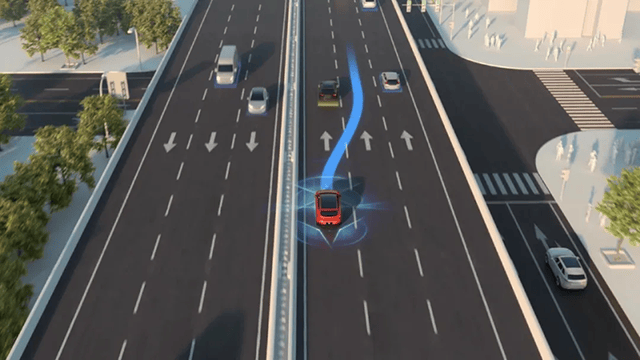

这里需要先澄清一下概念。关于“城区领航智驾”,华为称之为“NCA”(Navigation Cruise Assist),理想和特斯拉称之为NOA(Navigate on Autopilot),小鹏称之为XNGP,长城称之为NOH……其中包含着微小的技术差异,本文不加以区分。

粗略地认为,用户可在特定道路范围内实现“点到点”的导航辅助驾驶功能——车辆可“无接管”到达目的地,都称为“NOA”。

2023年,具备L2功能的新车售价集中在15万-25万元区间,搭载率为40%,与未搭载L2功能车型的终端差价在1万元左右;高速NOA车型售价在25万-30万元之间,搭载率3%,终端差价2万元左右;城市NOA车型售价在25万-40万元以上,终端差价在3万元以上。

简单说,智驾硬件占了10%的成本。如果没有消费者普遍认可,NOA功能就站不住脚。因此就有人喊,2023年为“NOA元年”。

不过,今年出现的情况是,搭载相应技术的整车价格统统下移了5万元,即去年30万元才能触及,今年可能花25万元就能买到。这源于更大的市场竞争压力,也源于算法进化,有效压缩了硬件成本,尤其是激光雷达的数量。

NOA水平精进的源头

自从特斯拉首倡BEV+Transformer(鸟瞰+神经网络大模型)为基础的融合感知算法,对地图的要求就变得简单多了。

被高精图测绘和更新折磨得苦不堪言主机厂商们,快速形成了共识,重感知、轻地图的路线快速上位。高精图+高精定位+场景规划算法的路线,在几个月内就被抛弃了。

这里面一个不可忽略的促进因素,就是依托算力强大的AI服务器(需要庞大的水冷、空间以及电力支持)打造的大模型,用数据训练大模型,然后压缩为“决策黑盒子”(实际上的行为模式),将黑盒子转移到车端,即“端到端”(输入和输出之间不需要人工干预)。

如此,基于数据-算力的方式,就避免了传统的算法、编程无法处理无穷尽场景的弊端。数据规模越大,大模型的改进和转移迭代越快。

目前前沿的NOA水平,可能相当于14岁的孩子。既然18岁才能取得驾照,说明14岁的心智(不考虑生理因素)不足以成熟应对所有场景。NOA实现“18岁智力水平”,可能在两年内到来。考虑我们一度低估了NOA全面铺开的进度,智力提升的时间可能还会加快。

这种开车的“路商”或者驾龄,有一个相对客观的判断标准,即足够多的驾校教练,对这些模型进行“图灵测试”——通过视频判断这个车是AI开的,还是人开的。如果无法区分,那么就证明AI的路商达到了成熟司机的水平。

事实上,AI驾龄提升速度,不会是自然年。到了某个阶段,很可能加速到1个月就进化出5年驾龄来。就像阿尔法狗一夜间打谱数百万,人类棋手十辈子也不可能做这么多训练。

算法和数据并重

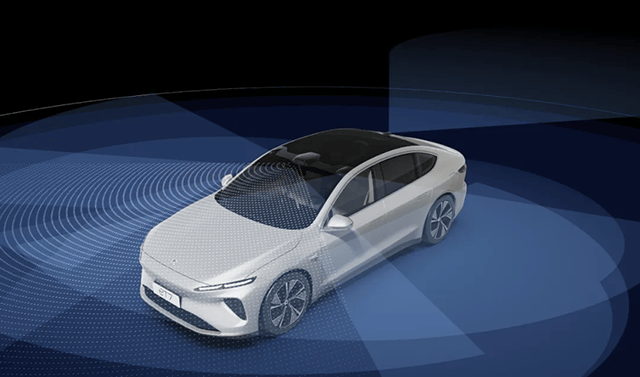

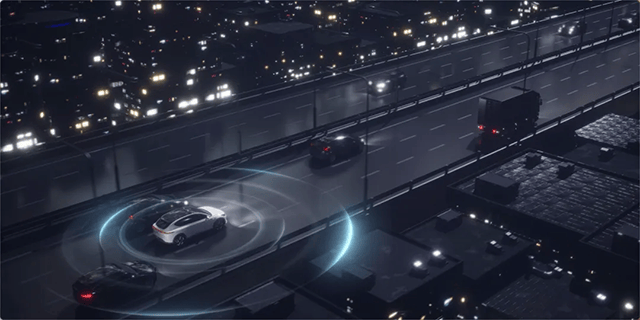

具体而言,算法从直接处理场景,变成训练行为模式,完全转变了路数。标准的BEV+Transformer包括感知、规划和交互搜索、三维地图自动构建、自动标注和仿真。其中和安全性关联最大的,就是感知。感知不仅需要精确辨识复杂环境中的障碍物,还要预测它们与环境互动以及接下来的轨迹。

不用说,强大硬件(激光雷达)拥有感知优势,不受环境光线变化影响、直接重建三维空间关系(节约了中央算力),而且辨识物体置信度非常高。

特斯拉一直坚持纯视觉路线。现在在中国产业界的努力下,激光雷达的价格已经压下来了,在30万元以上车型,甚至经常见到3个固态激光雷达(线数决定了价格)。不过,厂商们正试图通过优化算法省掉其中两个。

而特斯拉所倡导的BEV算法本身,就依托纯视觉,重建了俯视感知。不考虑激光雷达的使用,这里面蕴含着向L4转化的新思路。将来可能会发现,高等级自动驾驶需要改变虚拟视角。

激光雷达和高图,都在于弥补环境检测的不足。就目前国内业内的认知,还是倾向于克制使用激光雷达,而非彻底放弃。

国内车企的另一个重要优势,就是数据。国内已经形成了一套有效的数据迭代模式,其有效数据量(扣除重复场景)是其它市场所无法比拟的。国内智驾大模型的进化速度,也会享有相应的优势。

“元年”之争

特斯拉虽然引领了这一技术发展,但其FSD(辅助驾驶)因为众所周知的原因迟迟没能引进,很多奔着智驾买特斯拉的车,都卖二手了,也没等到。至于国内的数据,特斯拉倒是采集了一堆,也一直用国内服务器训练模型,就是无法实现端到端的转移。

2022年9月,小鹏的XNGP和华为-极狐的NCA相隔一周分别上线,开启了智驾的市场竞争局面。

这也是两年来汽车行业多项技术变革里面,消费者感知最明显的一项,想不火都难。

可以说,如果今年还不参与到NOA这个游戏里面来,想在智驾技术乃至电动车技术上证明自己的先进性,恐怕很费劲。这也是最近多家企业老总亲自直播测试NOA的原因之一,这个话题显然具备比较高的市场关注度。

2023年出现了全行业一致的技术路线变更认知,从这一角度,认为2023年是NOA元年不为过。但从实际技术部署的角度,2024年更有“元年”相。

目前全国一线到五线城市,共有337座。从“开城”角度,小鹏处于领先位置。

到2024年2月,小鹏宣布覆盖243城,但多数城市限于城市主干路、次干路可用,单车道、乡道(不分车道、标线不清的)多数不可用,NOA路段渗透率不超过50%。

而华为则推送了ADA2.0,声称不依赖高图“全国都能开”。华为自称,支持城市主干路、次干路和支路,可用路段高达99%。

3月,智己又增加了两个城市;宝骏推出城区“记忆领航”(通勤模式);理想拓展到110城,也是主干路可用,NOA渗透率低于50%。极越目前开了3城,在1月份声称2024年覆盖超过200+城市,但尚未落实。蔚来领航内侧208城,但尚未推送消费者版本。

如何评价NOA

小鹏和华为系几乎同时开始布局(研发起步应该是小鹏更早),直到2023年小鹏在布局上领先。到今年4月份,华为“理论上”追上来,两者不相伯仲。

但是,如果只考虑开通的城市多少,以此评价智驾水平,有点太过粗糙了。驾驶体验、接管次数、处理长尾场景的能力,以及驾乘体验,都是评价因素。目前,尚未建立起一套公认公允的评价体系,给各个维度性能赋不同的分数,来综合评定智驾能力。

至于网上传送的行云流水的NOA片段,现在大家都知道其含金量不高。第一次开的新路和数百次跑熟了“记忆路段”,全程无标线的乡村路段和标线清洗的城区路段,有交通参与者违章和人人都守规矩的路段……其中存在的差别,可能比普通L2与NOA(实际上被认为L2+)区别还大。

虽然很难建立评价体系,也不能任由厂家单方面说,但可以看市场口碑和消费者反馈。某种程度上两者是一回事,但掺杂了KOL/KOC等声音,我们还是更相信后者。不过,后者声音可能零散、微弱、指向性不足。但拉长时间轴,其权威性就显现出来了,也能进一步折射到相对销量当中。

现在的趋势,愈加倾向于将高速、城区行车和泊车,打造成一体化智能体系(原本是三种算法体系)。去年,厂商们拼的是有无问题,实际部署城区NOA,就能成为智驾一线玩家。

今年,表面上仍在拼覆盖率,实际上已经转向体验升级和降本。如何在维持和提升体验的前提下,尽量减少传感器硬件,成为主机厂关注的重点。

今年尚无法实际部署城区NOA的品牌,如果产品售价还在20万元以上,应该有紧迫感,避免因智驾能力被竞品拉踩,影响销量和品牌形象。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。

推荐

“全球标准全能打”五星SUV,全新一代瑞虎7升级上市啦!

知乎车也

智电时代更优解 一汽丰田发布三阶智能电混双擎啦

知乎车也

那些车展上的“小透明”,在中国市场还有机会吗?

车壹条

Q1仅售1124台,销量持续低迷,凯迪拉克XT6该自救了?

车宇世界

长安马自达10亿钜惠迎五·一狂欢购!不套路 真放“价”

Nice好车

破冰电动皮卡,雷达地平线叠满BUFF

车壹条

国家“以旧换新” 风行加码10亿 政企叠加至高超70000元

車言道

如果你懂车 那就来长春五一车展看一汽奔腾B70龙腾版

鬼斗车

再起新潮,上汽奥迪向上正当时

车壹条

起售价竟不足7万元 全球标准SUV 全新一代瑞虎7正式上市

車言道

2.89万元起,微型纯电车——奔腾小马开启预售

踢车帮

起售价比小米SU7更便宜的昊铂HT,实力甚至超越SU7?

汽车大事记评论

暂无评论,抢占沙发