蔚来又被传破产了...

8 月 29 日,一篇名为《蔚来宣布破产,造车新势力崩塌?》的报道出现在了财经资讯,其中写道:

市场传来震撼消息,蔚来汽车正式宣布破产。作为新能源汽车领域的佼佼者,蔚来的倒下不仅让投资者措手不及,更引发了业界对于造车新势力整体生存状况的深刻反思...

随即而来的是,蔚来法务部第一时间报警处理,并决定对造谣者追究法律责任。

不到一周,蔚来法务部发布公告声称,制造恶意谣言的当事人已被警方抓获,这场哭笑不得的闹剧才堪堪消停。

「最迟三年药丸」,早就不是什么新鲜话术,问题是三年之后又三年,三年之期说得言之凿凿,蔚来却已经悄声走到了成立的第十年。

有一句说得好:骗骗哥们可以,不要把自己也骗了。

站在成立十年的关隘,一直被唱衰的蔚来,即将向整体盈利发起新的冲击。

李斌-图片来自蔚来汽车

盈利,不能只靠蔚来

虽是「蔚小理」三家头部新造车企业里,最晚发财报的新势力车企,但蔚来能够在二季度发布一份亮眼的财报,也不是什么行业秘密。

3 月中旬,蔚来发布新版 BaaS 服务,更有性价比的车电分离方案拔高了销量上限,蔚来由此开启了销量的狂飙:

4 月,蔚来单月交付 1.56 万辆新车,实现同比增长超过 134.6%

5-8 月,蔚来的月销量分别约为 2.05 万辆、2.12 万辆、2.04 万辆以及 2.01 万辆,过去 4 个月里,蔚来连续达成了销量破 2 万的佳绩,稳态 2 万照进现实

新车越卖越好,销量势头强劲,都知道蔚来的二季报表现只好不差,唯一的悬念是究竟能好成怎样?

截图来自微博@蔚来

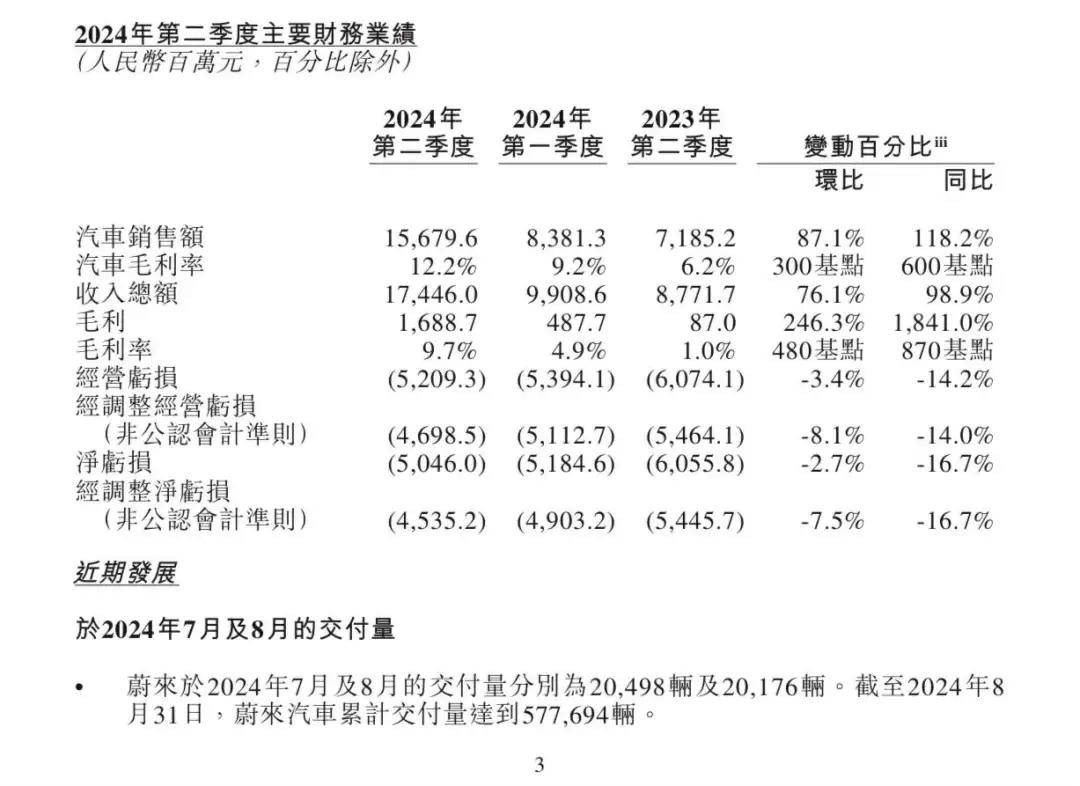

5 日傍晚,蔚来汽车正式发布第二季度财报,其中:

单季度,蔚来汽车共计卖出超 5.73 万辆新车,同比暴增 143.93%

季度营收实现同比增长 98.89%,总量达到 174.46 亿,其中汽车业务营收超 156.8 亿,同比大增近 120%

单季度研发支出持续破 30 亿,同比减少约 3.8%

整体毛利率为 9.68%,同比增长近 9 个百分点;汽车毛利率为 12.2%,同比增长近 6 个百分点

季度内净亏损为 50.5 亿元,同比大幅收窄 16.7%,环比微微收窄 2.7%

截至第二季度末,蔚来汽车持有现金及现金等价物、受限制现金、短期投资及长期定期存款共为 416 亿元

财报数据亮眼,蔚来也给出了历史最乐观的三季度交付指引:季度交付 6.1-6.3 万辆新车,季度营收将会介于 191.1-196.7 亿元之间。

二季度财报发布后,资本市场对蔚来汽车释放了更积极的信号。蔚来美东时间 5 日,蔚来汽车在美股收涨 14.39%, 9 日蔚来在港股高开近 15%,报 39.2 港元。

对比一季度报、同期的二季度报,蔚来有了哪些改变?是创下历史新高的营收,是大幅扭转的汽车毛利,甚至乎还是不断好转的路人缘。

截图来自蔚来汽车 2024 年第二季度业绩公告

但蔚来仍然要面对一个难以服众且老生常谈的问题:新车越卖越好,边缘业务的精力及时收束,表现如此出色的单季度,为何还有着巨额的亏损?

现在的蔚来身背两个显眼包袱,其一是大众常说的超前布局的换电站,其二则是长期与研发支出维持 1:1 比例的销售行政费用。

曾有蔚来能源的相关负责人透露,单日换电量 60 单是蔚来换电站盈亏平衡的及格线,而目前换电站的日均换电量为 30-40 单,离盈利基线尚有距离。

本季度蔚来的销售行政费用同比增长 31.5% 达到 37.57 亿元,蔚来该类目的支出长期维持在高位,作为参考,2022 年、2023 年的销售行政支出分别达到了 105 亿、130 亿元,平均单季度费用近 30 亿元。

蔚来汽车新任 CFO 曲玉在第二季度业绩财报电话会议上,谈到了本季度销售行政支出的异动,他说:

我们将从第三季度末开始交付乐道 L60,随着这款新车的交付,我们相应的销售费用总额也会有所上升,但随着交付量的提升,我们销售管理费用占到销售额的比例,会得到逐步的优化。

两个显眼的包袱,前者需要更多的玩家入局,激活换电站的使用效率,后者则要销量规模摊薄销售成本。

要减轻这两个包袱,终归还得要回到销量上来,投入铺开后,目标盈利的蔚来第一要义还是要卖好车。

卖多少车才够?

在去年年底的 NIO Day 的媒体群访环节,李斌曾提到过蔚来的盈利预期,他表示:

公司内部有非常坚定的盈利时间表,最近蔚来做了很多调整,虽然有重大的投入和高优先级事项,但我们也要掌握好经营风险和管理好资源边界。一个月 3 万台车如果可以做到 20%的毛利,我们的主体业务基本上就盈利了。

这并不是一个能够轻易达成的目标。

据乘联会统计数据显示:1-7 月,30-40 万元纯电车型在乘用车零售价格分布份额约为 7%,40 万以上则收窄至 2%。

截至目前,蔚来在 30 万以上的纯电市场占据的品牌份额为 40%,高占有率以牺牲均价为代价:第二季度蔚来的税后单车收入为 27.3 万元,相比一季度 27.9 万元的均价,继续走低 2.15%。

现阶段的蔚来,几乎已经摸到了高端纯电市场的销量瓶颈。

在高端纯电的黎明到来前,牺牲均价只能算是缓兵之计。

李斌认为未来是足够光明的,他在财报电话会议中描述了中国电动车的发展之快,「目前国内新能源汽车市场渗透率已经超过 50%,不管是纯电车还是插混车,会加快对于油车的替换。在 2 年内,中国新能源汽车市场渗透率能够超过 80%。」

图片来自:AFP

短期内想要看到盈利的希望,蔚来不能光靠未「蔚来」。说得残酷一点就是:如果乐道没办法在李斌所说的 800 万销量规模市场中占得一席之地,那么蔚来的扭亏期限还将会无限期推迟。

乐道,承受的重压可见一斑。

落子屠龙

屠龙,是围棋运动中的常用术语,常常指的是在黑白对攻的过程中,一方通过更精妙的布局,包围、压缩对方棋子的生存空间,最终使其棋形溃散,进入胜负分明的收官阶段。

今年的蔚来,有点意在屠龙的意思。

蔚来的野心很大,在第二季度财报业绩会议上,李斌透露:

蔚来第三品牌「萤火虫」的首款车型将会在年底亮相,并在明年正式上市。2025 年蔚来将会拥有 3 大品牌,NIO、乐道以及「萤火虫」,三品牌会覆盖国内 14-80 万元的纯电市场,而在 BaaS 方案支持下,则能完成 10-70 万元市场的覆盖。

至此,蔚来规划布局的雏形开始显山露水,属于蔚来的那份「宏图计划」也愈加清晰。

艾铁成与乐道 L60

代号为「萤火虫」的蔚来第三品牌首款车型

乐道的 2024 年,是承前启后的一年,蔚来这盘大棋想要完整托出水面,乐道的表现就是来年的决胜点,产能问题不容再有失。

在蔚来的内部预期中,乐道面向的是 800 万辆以上的规模市场,L60 上市后年内将会做到 2 万辆的累计交付(10-12 月),初期的月均销量大约在 1 万辆左右,并同样追求 15%的整车毛利率。

此外蔚来做出了预估:乐道 L60 将会在 2025 年的某个月份达成月销 2 万台的水准。

英雄难过产能关,过去几年里,国产新势力没少因为产能吃亏:

譬如是蔚来自己就曾在 ET5 的产能爬坡上受阻,被迫面临大批量的订单流失

再譬如是小鹏汽车,接连在 G6、X9 上出现产能问题,错失了新车上市的黄金时间等等

...

蔚来 ET5

但在今年,产能将会是在纯电市场一击制胜的充分必要条件。

小鹏在不久前就给出了一个非常正面的例子,MONA M03。定下难以拒绝的车型售价,上市 48 小时小鹏 MONA M03 大定超过 30000 台,大定订单仅是造就爆品的门槛,集结资源保产能,才是将胜果拿下的关键一步。

等待发运的小鹏 MONA M03-图片来自微博@XP-姜文

在第二季度业绩财报电话会议上,李斌表示:

蔚来对乐道 L60 的产品综合竞争力充满信心,接下来将会全力保障产能爬坡工作,满足市场需求。

从产能角度来看,蔚来已经为 25-26 年全线产品做准备,F2 工厂已经开始实行双班制生产,预计 9 月底-10 月初,两座工厂都将会具备双班生产能力,特别是在年初拿下自主生产资质后,蔚来对产能的把握变得更加游刃有余。

从蔚来到乐道再到萤火虫,是蔚来从一线下沉至四五线城市的必经路径,承前启后的乐道 L60,将会是蔚来从量变到质变的第一个险要关口。

推荐

提前一年实现盈利目标!零跑不是“小理想”,而是中国版“丰田”

明镜pro

深蓝S05、零跑C10、宋Pro、银河E5四车横评,谁能脱颖而出?

车之养护

2024寰球汽车年度盛典看点:睿蓝和蔚来同框出圈

环球汽车网

京西集团第四代MagneRide®磁流变悬架国产,磁流变元年开启

汽车头条日本2024年EV销量: 比亚迪超越丰田

汽车葫芦圈

京西集团第四代MagneRide®磁流变悬架国产,磁流变元年启航

环球汽车网

零里程焦虑,大空间满载心意,艾瑞泽8伴你轻松回家过大年

富车人日本2024年EV销量,比亚迪超越丰田!

爱玩儿车EverCar

全家“尔滨”之旅,拥有超长续航的探索06 C-DM才是最佳拍档

富车人一汽奥迪以“56789”体系打造“最懂中国用户”的国际豪华品牌

引擎密码

上汽大众40周年再出发,未来两三年推多款混动、纯电车

中车网

第二家盈利的新势力来了!电车愈发火爆,为何难逃亏损卖车?

言车有徐评论

暂无评论,抢占沙发