最近一大批新势力纯电中型 SUV 扎堆上市,国内这块细分市场简直就是精彩纷呈。

前有 14.99 万元的精装豪华版「Model Y」乐道 L60、不溜背不妥协的极氪 7X,后脚还有刚刚发布的风阻系数仅为 0.219cd 的智界 R7...

极氪 7X

乐道 L60 上市发布翌日,尽管没有发布销量战报,但李斌用了三个字去形容乐道首款产品的订单情况 ——「爆单了」。

官方坚持不披露订单数据,我们仍能从部分热衷于跟踪一线销量的机构那里大致看到订单的整体概况。

汽车博主@孙少军09 曾在社交平台上发布了乐道 L60 上市 72 小时的一线销售快报,其指出:

乐道均店新增大定订单约在 160-180 张

预售订单转化率介于 30%-35%

考虑到全国 150-200 家的完全渠道总数,可以初步推测乐道 L60 的大定数量已经超过了 3 万台。

博主@芝能-烟烟也在其发布的蔚来访谈信息中提及:截至 24 日上午,乐道已经收到 6.5 万张订单,锁单率高达 70%。

车红是非多,原以为会是国产新势力们上下一心、众志成城围攻特斯拉 Model Y 的精彩画面。

谁曾想到,也还没踏出抗战的第一步,原本「三英战吕布」的剧本就已经被换成了「攘外必先安内」、「奇袭珍珠港」。

李斌曾在微信群聊中,描述了商战之激烈且措手不及,他说:

本来说好了六大门派一起围攻毛豆 Y(Model Y),结果乐道被友商捅了五刀。昨天铁成很气愤,我跟他说:被友商黑总比没人关注好吧,他以前哪见过这场面啊。

在竞争最激烈的细分赛道上,卖爆的乐道,就注定要面临品牌内外的双重挑战。

李斌与艾铁成在媒体面对面(从左起)-图片来自微博@HiEV大蒜粒车研所

阳谋、穿越周期

最近行业里有这样一种说法,大意是:

蔚来做子品牌乐道是一场「阳谋」,借助特有的 BaaS 方案,乐道 L60 的起售价下沉至 15 万级市场,能以一种更直接,别人又无可奈何的途径激活蔚来的总体销量。

但我老觉得没太说到点子上。

图片来自:Reuters

蔚来并非是行业里唯一在做子品牌的新势力车企,譬如是前段时间小鹏就曾发布子品牌 MONA,在「我不做大哥好多年」之后,又体验了一把重回新势力周度新增订单第一的脆爽。

两者都是子品牌定位,但此「子」又非彼子。

小鹏在 MONA 正式推出前,半路刹停了另起子品牌的规划,转而重新在其主品牌中分化出一个新的系列;相比之下,蔚来的特殊性在于完全建立了一个新品牌。

何小鹏与 MONA M03

没有对错、高低之分,但两者各有侧重:

子系列附庸主品牌,优势在于更好地借力以及收束管理精力;完全独立的子品牌,优势则在于能够放下身段,甩开包袱,抡圆膀子做主品牌曾经不敢为、不能为之事。

就比如说是和其他品牌撕破脸,正面搏杀。形容得再生动一点的话,大致可以理解为:NIO 是蔚来的秀才,乐道是蔚来的兵。

5 月品牌发布会上诙谐、幽默且辛辣的风格转换,一周前上市发布会后的平台直播,乐道汽车用户与服务运营负责人夏庆华在背部贴满创口贴,对恶意竞争、抹黑表达无声的抗议等等...

这些动作,都是蔚来在衍生出子品牌乐道后,品牌气质的改变。

图片来自网络

外界对乐道 L60 的争议颇多,被提起比较多的点是:麦弗逊的前悬架以及产能问题。

在乐道上市后的媒体面对面上,李斌直面了前置悬架的用料质疑,他们说:

最近有一些友商在说,20 多万的车,前置悬架还用麦弗逊。(艾铁成)我们是双球节麦弗逊。人家提的时候肯定不提双球节,我举一个例子,其实双叉臂和双球节的麦弗逊悬架,成本差异并不大。

大概就差 100 块钱。我们再省也不会想 100 块的事,这里面涉及很多取舍问题,我们是从舱内空间、前方视野、舒适导向综合来看,我们认为前双球节麦弗逊+后多连杆是最适合家庭中型 SUV 的悬架体系。

以主流家用需求为原点,我们不妨倒回去想想,乐道 L60 在这一套备受争议的前置麦弗逊悬架上实现了什么?

是在更小的自由度下释放更多的舱内空间,是比 MINI 更出色的 5.4 米的最小转弯半径,是比特斯拉 Model Y 还要轻上 26kg 的整备质量...

核心诉求的遵循、车企的调校功底,以此出发,才能更客观、合理地去衡量一台车底盘素养的上限。

最近有句话说得好:豪华不是盲目的堆料。

双叉臂与双球节麦弗逊之间的争议,不该是好与不好的问题,而是合适与否的问题。

同样采用双球节麦弗逊前悬架的保时捷 911

另一个争议在于乐道的产能问题,年底累计 2 万辆的交付规划,能够匹配当下节奏奇快的新造车市场吗?

造车 10 年,蔚来也算是一家经历过风浪的车企,产能的亏也绝非是第一次吃到。

2021 年蔚来首次发布 ET5 时,也曾收获过超过 5 万张订单,但最终受限于产能问题,首批用户甚至历经一年才拿到了车,这也让蔚来错失了销量增长的黄金时间,蔚来也应该是对产能认识最痛彻、通透的新势力车企之一。

李斌罕有强硬地解释了乐道的产能规划,他说:

财报会上一般来说会保守一些(年底累计交付 2 万),我们内部还在全力以赴争取比 2 万更多的产能。现在整车工厂制造已经开启「双班」,产能逐步会爬上来,全供应链的质量爬坡,它需要一些时间

没有任何一家汽车公司第一个月就能产 1 万,全世界都没有,它有一个客观的爬坡规律,除非你囤一些在哪里,我们也不想干这样的事情。

在合肥的蔚来 F2 工厂,乐道将会与蔚来 ES8、ET5/T、ET7 共线生产。双班制下,乐道 L60 预计在 10 月达到 5000 辆产能,12 月突破一万辆,明年 3 月达到 2 万辆。

值得一提的是,李斌、艾铁成曾公开透露过乐道但品牌的盈利能力:单月交付 2 万辆,整个乐道品牌即可盈利。

以此为推断依据,乐道的盈利时间预计会在明年上半年达成,比预想中还要更快。

蔚来 F2 工厂

除却产品自身的因素,蔚来和乐道还需要面临大环境这一外部因素。

我们曾经在《蔚来的包袱,只有乐道能解》一文中提到过,身处高端市场的蔚来增长受限,乐道将会成为盈利的承压点。

沟通会上,艾铁成借用过往在酒店业从业的经验,谈起过对乐道「承压养家」的看法:

2008 年、2009 年全球经济危机,我还在酒店行业,在经济危机周期当中什么人能穿越周期?就是品牌力很强、产品力很强、关注用户的产品体验,他才能穿越周期。

大家可能想象不到,在那个时候,四季和丽思卡尔顿是表现最好的酒店品牌,想要穿越周期,就必须要做到定位、质量及体验一致。

这其实与当下全球汽车市场遭受冲击,高端 BEV 市场增长受限的现状非常相似。蔚来的理解倒也通透:在效率、服务和品质之间考量平衡,才是逆势而上的关键。

能够穿越漫长周期的,绝不会是一年磨三剑。

乐道 & 蔚来:丰田 & 雷克萨斯

衍生子品牌,贵在其独立性的同时,考验车企的还是品牌运营能力,怎样做到乐道与蔚来品牌的有机分隔,是蔚来首要面临的内部压力。

李斌将乐道与蔚来之间的关系,类比为丰田与雷克萨斯。

前者围绕主流家用市场精耕细作,后者则专注高端市场,覆盖个性、商务以及家用等更多的用车需求,两者面向的本就不是同一个消费市场。

图片来自:Reuters

对于两个品牌会不会分流客户的问题,李斌倒是看得很开,他说:

我们内部对这件事想得比较简单,没那么复杂。从行业经验来讲,雷克萨斯和丰田肯定是相辅相成的关系。说得再差点,自家分总比别人来抢要好吧?

看得开是一回事,事实却是蔚来在两个品牌的生态隔离上,做得相当出色。

除了蔚来和乐道品牌的车型产品有着各自的风格倚重外,蔚来还有着一些不易察觉的细节差异,比方说是乐道与蔚来在车辆配置页面设计的理念不同:

进入蔚来的新车配置器界面,Nio 的车型配置选装形式多样,大至车漆颜色,小到提供三种材质选择的内饰用料,甚至是 N-Box 增强娱乐主机的选装,从车外到车内 8 个决策环节层层递进、环环相扣,选项多元且个性。

乐道的配置界面则截然不同,车漆、内饰、轮毂,就连唯一提供选装的 ETC 都被放在了同一个页面,选项集中精简在简单的流水线式决策链条上,直接且高效,紧紧抓住了大众市场本就不多的决策时间。

配置器页面设计差异的背后,反映的是蔚来对两品牌需求差异的思考,乐道的爆单也印证了李斌对高端、大众市场的看法:

大家买车,到了一定价格以后就不完全是买功能,就像我们买衣服也不完全是买料子一样,品牌定位是非常清晰的。买车越往高端市场走,肯定就会有更多感性的体验在里面。

正如李斌所说,高端市场总是充满了感性与情绪化的色彩,而理性且讲究精打细算的大众市场,更注重一击即中。

蔚来 ET5T 的座舱配置页面

乐道的配置页面设计

艾铁成曾在媒体面对面上透露了乐道订单更多的用户细节,他说:

我们做了调研,所有预定订单里,蔚来车主的占比仅为 2%-3%,而且这部分极少比例的蔚来车主还有着相当高的增购占比。

2-3%占比数据的背后,是蔚来对两品牌间定位的厘清,更是乐道基本跳出蔚来原有的用户池,成功开辟出全新增长源的自证。

艾铁成与秦力洪(从右起)

尽管国产中型纯电 SUV 市场的剧本出了些许偏差,但回归到乐道本身的订单表现来看,爆单、成功几成定局,随着年底第三品牌萤火虫的亮相,蔚来的好日子才刚刚开始。

相关车系

推荐

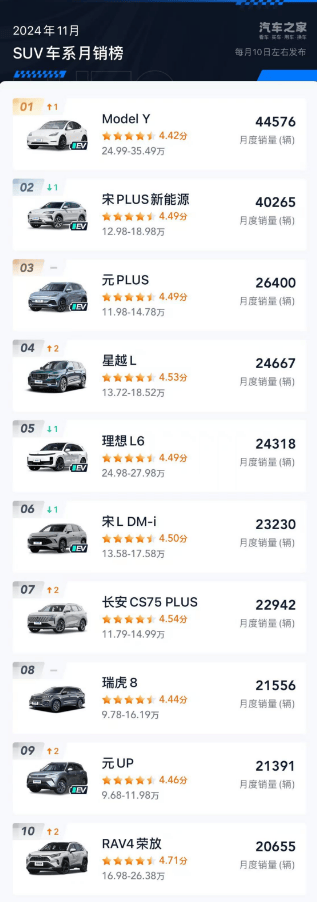

11月份SUV、轿车、MPV销量排行榜盘点,快看你喜欢车型排第几名?

玩车专家

穿梭于茶田和竹海,ID.与众探索生活的金色瞬间

引擎密码

鸿蒙智行“四界”铸就中国汽车新奇迹 问界M9再次书写新篇章

車言道

纯电大MINI埃安UT,比MINI更懂玩儿!

爱车兵团

5年200亿,长安飞行汽车重庆首飞!低空经济动力拉满

Car路里2024Co客大会

环球汽车网

等等再出手 12月还有多款新车来袭 2025款腾势D9领衔

鬼斗车

小米YU7实车图首曝,大家有落差?

懂车之道

每天车闻:特斯拉上海工厂厂长宋钢离职

懂车之道

比亚迪全新SUV,或叫海狮06 EV

懂车之道

每天车闻:本田与日产计划就合并谈判

懂车之道

售价14.99万元,东风风行星海S7 650KM长续航版温暖上市!

车视轮谈评论

暂无评论,抢占沙发