超豪品牌是小众群体消费对象。整个社会的需求不足,即便未对这一小部分顶尖财富群体的消费能力构成实际影响,也足以压制其消费意愿。

文 /《汽车人》齐策

上周有深圳保时捷经销商,对初入门级车型Macan给出35.8万元裸车报价,相当于指导价的六折,该经销商的降价车型不止Macan。

很快就有人致电该经销商核实。对方表示该价格不实,但40万元出头的确可以买到Macan裸车。按照保时捷一贯的作风,所谓“裸车”,不是提车价格,还要加上一大堆选配,预计在50万元左右。即便如此,相比去年实际成交价格62万元左右,也大大降低了。

保时捷颓势加剧

保时捷今年不好过不是秘密,4、5月份还闹过经销商联合逼宫的大戏。经销商要求提供补贴,弥补新车销售亏损。随后保时捷总部以更换保时捷中国CEO,并与经销商发布联合声明的方式和解(私下里大概率提供补贴)。

迄今为止,保时捷中国的颓势未缓解。10月份在华销量尚未公布。今年1-9月,保时捷在中国交付4.33万辆,同比下滑29%。继2023年全年降幅15%之后,全年业绩再次大滑坡已经注定。2023年,中国丢掉保时捷最大区域市场头衔。

保时捷总部不但对今年在华销量不看好,对明年也公开看衰。10月27日,保时捷CFO卢茨·梅施克表示,预计2025年保时捷在华销量将“停滞不前”,保时捷将大幅削减其本地经销商网络。

今年1-9月,保时捷德国交付2.68万辆,同比增长8%;欧洲(除德国外)交付量为5.25万辆,同比增长1%;北美交付6.15万辆,同比下降5%。保时捷今年前9个月全球交付22.6万辆,同比下降7%。

中美欧占据保时捷全球市场盘子的81.5%,这一框架结构没有变化,但保时捷的中国业绩比整体要差得多。保时捷表示,全球交付量下滑主要是由于“产品供应有限”。而中国市场下滑,则由于“中国市场持续紧张以及保时捷注重价值导向的销售策略”。

翻译一下,就是保时捷受到越来越严重的生态位竞争,选择了“降量保价”。但从深圳这种貌似个别的例子来看,价格似乎也没保住。价格体系具有“破窗效应”,一旦被打破,不但很难有修复的可能,而且还会加速破损。

而2022年看来是保时捷在华的巅峰。当年卡宴和Macan在华交付超过6万辆,占这两个车型全球总销量的1/3;在华总交付量9.56万辆,也几乎是全球销量的1/3。

技术护城河消失

有经销商表示,保时捷的“天塌了”。

保时捷走量产品就俩:卡宴和Macan;而品牌定调产品则为911(也许还有718)。但是后者现在碰到的对手,都是不讲理的电车,智驾、NVH、装备、加速性能,全都完爆保时捷同生态位产品。保时捷的外形原创性,已经不足以维护品牌。

而卡宴和Macan则遭遇了几款增程SUV狙击。后者在空间、智驾、装备和配置上,同样吊打了卡宴。保时捷还能依仗的,似乎只剩下品牌本身了。

抛掉品牌故事不提,几乎所有豪车都用发动机、变速箱、底盘调校堆叠起技术护城河。相比而言,内外饰设计门槛更低,只须搞定供应链和总装技术细节。当技术和体验不再领先的时候,谁还有耐心听什么故事。

举个例子,双腔空悬原来是百万元级产品才配置的装备,现在20多万元的车上,双腔空悬+CDC电磁悬挂+车身姿态数字化控制,以计算方式驱动悬挂应对路面起伏。这一下子将机械悬挂和底盘衬托得像上一个时代的古董。

超豪品牌中国业绩更惨淡

保时捷的处境并非独有。比保时捷高一个等级的超豪“七姐妹”(宾利、劳斯莱斯、法拉利、兰博坚尼、阿斯顿·马丁、玛莎拉蒂、迈凯伦),在华同样销量大滑坡。

今年1-9月,这七个品牌销量分别为1952辆、574辆、674辆、433辆、225辆、878辆、26辆,同比跌幅分别为44%、57%、44%、48%、58%、79%、88%。除了宾利销量上了四位数,其余均为3位数、2位数。而2021年,宾利还创造了4106辆这样的佳绩。

这些品牌自2020年之后,几乎年年走跌,但跌幅从未像今年这么深。例外的是2023年,在保时捷面临在华第一次销量滑坡的时候,“七姐妹”迎来了弱势反弹。

所谓“弱势”,即反弹高度没有恢复到2021年的水平,现在看更像是更大下跌的“中场休息”。2020-2024年,“七姐妹”总销量分别为15181辆、13505辆、10839辆、11852辆、4762辆。当然2024年还有一个季度,总数不会超过7000辆。

作为大背景,今年1-9月进口车规模53万辆,同比下降4%。进口车规模虽然从2017年的124万辆一路滑落至今,从未有像样的反弹,但超豪品牌的跌幅,与进口车整体相比,要惨烈得多。

需求不足与市场萎靡

如果卡宴、Macan这样的车型,还能用国产品牌崛起、新能源兴起改变市场需求结构来解释,那么这些超豪品牌,价格上几乎没有足以对位的中国竞争对手,到底是什么因素,促使了超豪品牌在华迎来一场空前但未必绝后的溃败?

众所周知,超豪的消费群体非常小众,只占乘用车总需求的万分之五左右。这一小群人,与所谓的高净值人群高度重合(这和后者是否有豪车购买需求是两回事)。

如果根据某银行的数据,2.4%的高净值客户资产占据总资产81%。这一数据与官方公布的基尼系数(根据居民可支配收入计算)0.47,有很大出入。

前者为一家银行的客户数据,后者则是从城乡居民抽样调查得来。貌似前者局部而后者更趋于描述全局,但实际上前者样本量,比后者大两个数量级。如果都不存在人为调整的话,也是前者置信度更高。因为前者是全样本统计,而非抽样。

毋庸置疑,这类人群近乎100%拥有生产资料。而生产资料对应的则是泛在市场需求(包含所有消费品)。

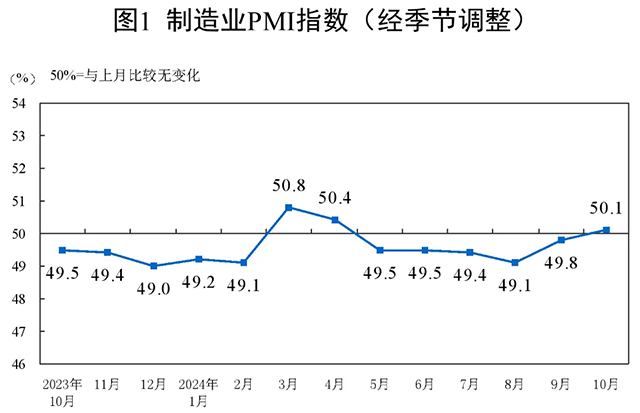

10月份,CPI环比微跌,同比上涨0.3%,同比涨幅比上个月回落0.1个百分点。而1-10月CPI仍在低位运行,最高点出现在5月份(0.7%),未能实现年初估计的CPI中枢涨至1%。10月制造业PMI生产指数提升0.8个百分点至52.0%,但采购价格趋势强于出厂价格,对企业来说是某种倒挂。CPI理论上相对PMI有滞后性。

考虑到CPI指数当中食品价格权重比较大,而房地产价格未纳入统计,再考虑到2024年全国自一线城市起,房地产价格仍然跌跌不休(9月份中央连放大招之后,跌幅趋缓),PPI更能反映国民经济的两个重点:消费和投资的萎靡程度。

虽然1-10月新增固定资产投资同比增长2.9%(相对1-9月的3.4%有所回落),但中央在第三季度由各部委出面,高唱“逆周期调节”,就知道自5月之后由中央政府亲自下场投资和提供借贷便利,占据了固投主流。换言之,民间投资仍然退缩。

这些超豪品牌的潜在购买者,另一重身份就是私人和民间投资者。当他们敏感到,在政府逆周期调节的对冲下,个人消费市场需求仍在下滑,那么不难得出结论:大力投资固然要不得,大力消费似乎理由也嫌不足。资产增值的感觉受到侵蚀,和超豪品牌购买挂钩的社交价值,也必然大打折扣。

这里面,《汽车人》没有讨论今年国际关系异常复杂,对这群人的全球资产配置的影响。这也是个不利因素,但很难量化。

从2022年房地产集中暴雷开始,这类人群的现金流健康度之差,可能和普通老百姓想象的不一样(不取决于是否投资了房地产)。退一步来说,即便其中一些人现金流很健康,买辆超豪品牌车型就像买个贵一点的玩具,但在投资不赚钱或者既有投资存在高风险的情况下,可能买玩具的心情也受到影响。

超豪品牌是小众群体消费对象。整个社会的需求不足,即便未对这一小部分顶尖财富群体的消费能力构成实际影响,也足以压制其消费意愿。而这一部分市场结构性改善,需要等待全社会投资和消费热情涨回来。保时捷这样的准超豪品牌也会受益,前提是他们有足够的能力,更新其产品力。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。

相关车系

推荐

福田欧曼第六代旗舰重卡,欧曼银河9能否代表国产重卡最高水准

卡车新势力

长安10月自主品牌售8.5万辆,同比增长48.6%创新高,达成率77%

汽车网评2025款美版RAV4发布

车生活TV比亚迪赚钱不乱花,持续投研发

Auto欣说

在中国,为全球,丰田与中国一起书写“绿色答卷”

车路仕

都说新能源车当道,为何长安CS75在10月还能热卖超2.3万辆?

言车有徐10月吉利银河销量63492辆,吉利雷神EM-i超级电混发布

一点车视

2024第三届黎川全国自驾游暨黎川“红柚”采摘季活动成功举办

汽车专栏

倒计时!2024新汽车技术合作生态交流会即将拉开帷幕

邱小铖

奥动新能源参加「第四届电动汽车充换电设施技术创新大会」

车闻天下

9月卖出39490辆,比亚迪秦L真的值得购买吗?

汽车大师哥

配置高价格优,问界新M7诠释“国民SUV”硬核实力。

星城汽车网评论

暂无评论,抢占沙发