广州车展的前一天,有一则重磅消息 —— 极氪、领克正式合并了。

14 日,吉利控股发布公告,为了理顺股权关系,减少关联交易,消除同业竞争,推动内部资源深度整合和高效融合,将对极氪、领克的股权结构进行优化:

吉利控股将向吉利汽车控股有限公司转让其所持有的 11.3%极氪智能科技股份,交易完成后吉利汽车对极氪的持股占比增至 62.8%。

重头戏发生在极氪与领克的战略整合上,极氪将会持有领克 51%的股份,领克其余的 49%则继续由吉利汽车旗下全资子公司所有。

极氪对领克斥资 94 亿完成控股,领克还会保留原有品牌,但团队、架构会与前者融合,两个品牌在同一管理体系下预计将减少高达 20%的研发支出。

与此同时,极氪智能科技 CEO 安聪慧还将接棒沈子瑜,出任极星汽车董事长。

极氪是极氪,领克却不再只是领克了。

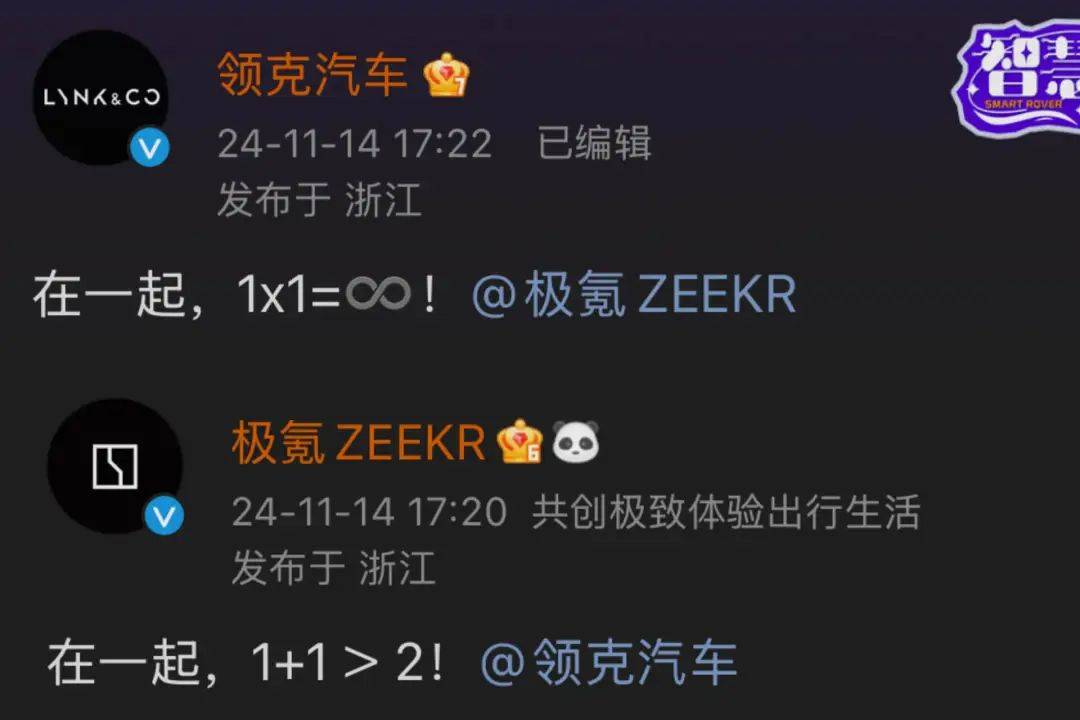

截图来自微博@领克汽车@极氪 ZEEKR

严格遵从《台州宣言》的战略定调,极氪、领克的战略合并,意味着吉利主动结束品牌大扩张,正式进入品牌整合阶段。

以此为风向标,国内汽车工业一个信号得以释放:过往多生孩子好打架的时代落幕,欢迎来到「优生优育」的时代。

避免内耗,各自精彩

在本次的战略整合里,除了极氪、领克两位重要当事人以外,还有一位第三方不得不提,沃尔沃。

拆分极氪对领克 51%的持股来源,20%来自吉利控股,1%通过向领克增资 3.67 亿元获得,剩余的 30%的大比重股权则来自于沃尔沃,极氪计划以现金支付的形式支出 54 亿元收购沃尔沃手中的领克股权,这笔交易预计将在明年第一季度完成。

领克品牌的成立,与沃尔沃关系极为紧密。

2013 年,吉利控股斥资 200 亿在欧洲建立研发中心及哥德堡造型中心,与沃尔沃联手打造新一代基础模块架构 CMA。

3 年后,这一全新中级车基础模块架构诞生,以此为基础,领克模块化、平台化造车时期开启,领克品牌首款新车 01 在次年进入中国市场。

吉利在欧洲哥德堡设立的设计中心

溯源品牌历史,领克本质上是吉利与沃尔沃合资成立的新能源高端品牌。沃尔沃在股权结构退场,极氪接过其所有股份,是否意味着领克从此与这个北欧豪华品牌再无关联,后续核心技术的利用会有阻碍?

领克汽车销售有限公司总经理林杰,曾在一次对外采访中回应了这个问题,他说:

领克旗下两大平台架构,CMA 为吉利持有,沃尔沃参与开发,这个肯定是没有影响的。SPA 架构为沃尔沃持有,但我们完成了合规的商业授权,也没有问题。沃尔沃在过去没有参与工厂管理,包括质量、品控和安全标准。

而在欧洲市场,领克和沃尔沃的合作也不受影响,从领克 Z20 开始,领克在欧洲不在坚持订阅制,会转为销售为主,订阅为辅的模式,并引入沃尔沃的经销商网络。

简单总结林杰的意思,就是吉利与沃尔沃联姻学来的精髓都保留了,领克的根不会变之余,我们或许还可以畅想下极氪利用原沃尔沃销售渠道体系,完成出海的事儿。

极氪、领克完成战略整合,两者的产品序列必然就会有着各自的风格倚重,在同一个管理体系下,两品牌的矩阵规划又该演绎?

林杰认为在这一方面,极氪与领克已经达成了共识,他补充道:

极氪控股后,领克的产品规划不再需要与沃尔沃达成一致,未来极氪将不会再参与 A 级车市场,其混动产品仅覆盖 D 级及以上市场,两个品牌的产品规划会统筹起来。

整合仅影响未来的产品规划,不涉及现款车型和已经开发未上市的车型,近两年的产品已经做完,不会进行大的技术调整。

极氪之后不再开发 A 级纯电,领克投放或已经完成工程开发的 A-E 级产品会继续做,但未来新的产品序列将会聚集在 A-C 级的混动产品上来。

换言之,本次的整合都整在了双方的舒适区上。事实上,极氪、领克都曾经有在新领域大展拳脚的想法:

前者曾在 23 年推出了紧凑型纯电 SUV Zeekr X,后者也在今年主动涉足纯电,但最终的销量结果都不太尽如人意。

Zeekr X

与其是产品序列重合造成资源浪费,倒不如各自聚焦擅长板块,各自精彩。

从 2014 年的新造车元年开始算起,国内陆续出现过 300 多家新造车品牌,10 年后的今天,新造车品牌仅剩下小几十家。

能源汽车行业迅猛收缩的当下,有的公司合并是为了生存,Merge or die,譬如是上汽飞凡独立 3 年后尚且不能支棱起来,无奈又并回了荣威的体系之下。

极氪和领克则是为了 Mutual Benefit,共存共赢,还要赢得更漂亮。

领克 Z10 的自我拉扯

很多人会将领克与极氪的共存,形容为是一场品牌定位的博弈。

特别是当领克推出其首款纯电车型 Z10,极氪确定在明年推出大型旗舰电混 SUV 后,两者的内耗争议微妙地达至顶峰。

这一幕有点像是 ONE 画笔下的《一拳超人》里,琦玉与饿狼之间的终极决战:

每天做 100 次俯卧撑、100 次仰卧起坐、100 次深蹲以及每天进行 10 公里长跑的 C 级英雄琦玉,与经过千锤百炼,依靠思想开悟、执念深化再度突破极限,逐渐怪人化的饿狼对决。

后者在绝对的天赋、实力面前,也有着不得不输的理由,恰似一纸《台州宣言》落下,饿狼也该随之倒下。

截图来自《一拳超人》漫画重制版 212 话

按道理来说,领克品牌的创立更早,也更接近大众对成功的定义。

品牌成立 8 年,领克累计销量超过了 105 万辆,仅在今年上半年,领克的年内销量就达到了 12.6 万辆,实现同比增长 53.6%,其 6 月单月新能源销量也达到了 1.52 万辆,占据整体销量超过 60%的比重。

上能在 TCR 世界巡回赛夺冠,保留最纯粹的赛车文化,下能向市场输出销量,保证销量的基本盘,可谓是能文能武,况且极氪的首款车型 001 最早还是脱胎于领克的概念产品。

真要讲求辈分,领克与极氪会被类比为「父与子」,从前也只听说过爸爸打儿子,还从未见过儿子翻身做爷爷的,但在弱肉强食的资本市场,一切都顺理成章了起来。

极氪 001

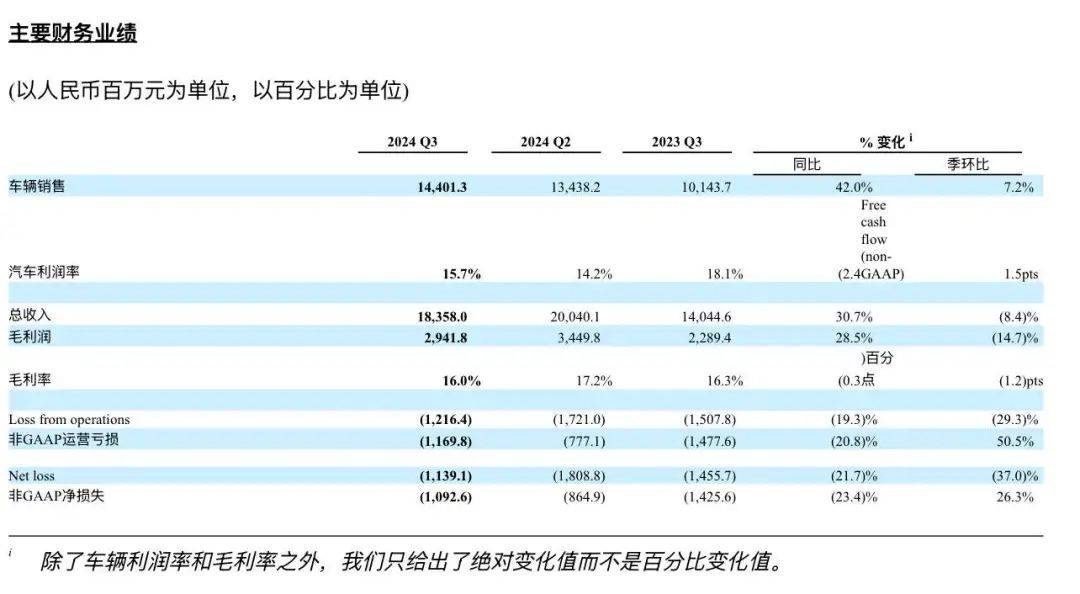

一周前,极氪汽车发布第三季度业绩财报,其中指出:

该季度,极氪累计交付超过 5.5 万辆新车,同比增长超过 50%

单季度营收达到 183.6 亿元,实现同比增长 31%;整车营收为 144 亿,同比增长超过 42%;其净亏损约为 11.39 亿元,同比大幅收窄 37%

季度内整车毛利率为 15.7%,创下全年新高,单车成交均价达到了 30 万

2023 年,极氪全年交付约 11.8 万辆新车。作为对比:今年 1-10 月,极氪年内累计交付实现 82%的大幅增长,总量已经超过了 16.9 万台。

极氪智能科技 CEO 安聪慧告诉我们:极氪汽车有信心在今年达成 23 万辆的全年销量目标,接下来的 2 个月会冲击月销 2.5 万辆的成绩。

值得一提的是,极氪汽车还在第三季度首次实现了香港会计准则下单季度的盈亏平衡。

相比去年同期,如今的极氪汽车,展现出了惊人的成长性和上限。

截图来自极氪披露的第三季度未经审计的财务结果

领克就没有过机会吗?我想还是有的,Z10 或许就是领克有过最好的表达机会。

我们常说各家车企有着各家的风格,小鹏的智驾、蔚来的换电 & 服务、理想的产品定义,轮到领克那就是个性与设计,在现有的新能源车企里,应该很少有如此重视个性、CMF 的品牌。

对 CMF 设计重视的具象表现,包括但不限于:在新车发布会请出 CMF 设计负责人 Katharina Jose,单拎出 CMF 设计板块,着重介绍了团队为新车 CMF 所付诸的努力;以及在车内采用了大面积可再生、可回收材质,以 PVD 材质替代传统电镀材料,给出原创设计语言的领克 08 等等...

领克 08

但这样的风格,延续至领克的纯电序列就有了些「操作变形」,这让 Z10 看起来是一台相对挣扎的产物:

一个是作为领克的首款纯电车型,其承载着领克在纯电领域大展拳脚的野心,我们能够看到领克在 Z10 上一些别出心裁的设计,意图将一以贯之的个性、开放延续至纯电序列。

譬如是在 Z10 第二代 The Next Day 的前脸上,领克设计团队为其配备了一条环状贯穿式的「极光纤薄大灯」,以法雷奥双模组大灯为原型,灯组中集成了 414 颗 RGB 灯珠,支持 256 种色彩的呈现,尽可能降低侵占存在感的同时,彰显了年轻、个性的气质。

而另一面,领克在吉利的战略布局中夹在了银河、极氪之间,受限于定位,其发挥空间极为有限。强调个性、年轻的同时,又不得不保持克制、妥协,两种元素相遇碰撞,Z10 就注定不会是一款全力以赴、不留遗憾的作品。

领克 Z10 前脸的 RGB 灯带

前卫的外观设计,与延续油车思维、采用大量通用件的车内设计难免产生割裂感,正是这般自我拉扯的妥协,塑造了如今的领克 Z10。

在这个节奏奇快的新能源市场,如果不能做到倾尽全力,新车的销量窗口稍纵即逝。

自今年 9 月初正式上市后,领克 Z10 两个月的销量仅为 2819 辆以及 2050 辆。

相关车系

推荐

特斯拉又降价了,加上各种补贴等,最少节省5万元?

车宇世界解析埃安霸王龙,主打三电性能+舒适性,国补下销量隔月翻倍

驾仕派

五菱举办致敬奋斗者大会,发布商用车换电战略

车市红点

尾款立减1万 特斯拉Model Y再降价 当下出手还是等待焕新版?

鬼斗车可潮可野 下订普拉多超享限量版 享2.5万元超值权益

汽车品评

长安启源:履行绿色责任,与车主同筑大漠绿色屏障

车境界007

创维汽车与昌吉市途乐买商贸达成合作,50台助力昌吉公共交通升级

互联汽车

2024海南省汽车消费节暨东方汽车展销会正式开幕

海車汇极氪售后还能相信吗?

小7同学极氪7X的交付给我一种,它在等我的错觉....

车市星评

7X的速度,极度的不真实!!!

车主擎报

这一刻,20万的极氪回本200万,值了!

虎虎汽车说评论

暂无评论,抢占沙发