在当下的汽车市场,一个显著的趋势是汽车价格愈发亲民。回首过往,几年前不少车型购置时价格要十几万元,而如今,得益于各类政策补贴,十万元以内就能将其收入囊中。从整体市场表现来看,汽车销量呈现出良好态势。中汽协数据显示,2024年汽车产销分别完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%。

然而,在车价不断下探的背后,卖车过程中的套路却层出不穷。不久前,我同事在购买新能源车时就遭遇了一系列令人防不胜防的新套路。

01,年利率与年费率的“迷局”

同事小李在某4S店看中一款车,销售极力推荐他贷款购车,称贷款能享受更多优惠,还详细介绍了一款5年分期贷款2年提前还贷的方案,并且一直强调年费率仅5%,听起来十分划算。小李没仔细区分年利率和年费率的差别就签了合同。可当他后来想提前还贷时一算账才发现,按照合同的年费率计算,他这两年支付的费用远超预期。原本以为能节省购车成本,结果却因为这个“率”的陷阱多花了不少冤枉钱。

在现今的汽车销售模式中,全款购车往往不受4S店销售青睐,他们更倾向于劝说消费者选择贷款购车。许多4S店销售会宣称,贷款购车能享受更大幅度的车价优惠,并且普遍推荐“5年分期贷款2年提前还贷”的方案。一旦消费者同意贷款购车,便可能踏入隐藏的“陷阱”。

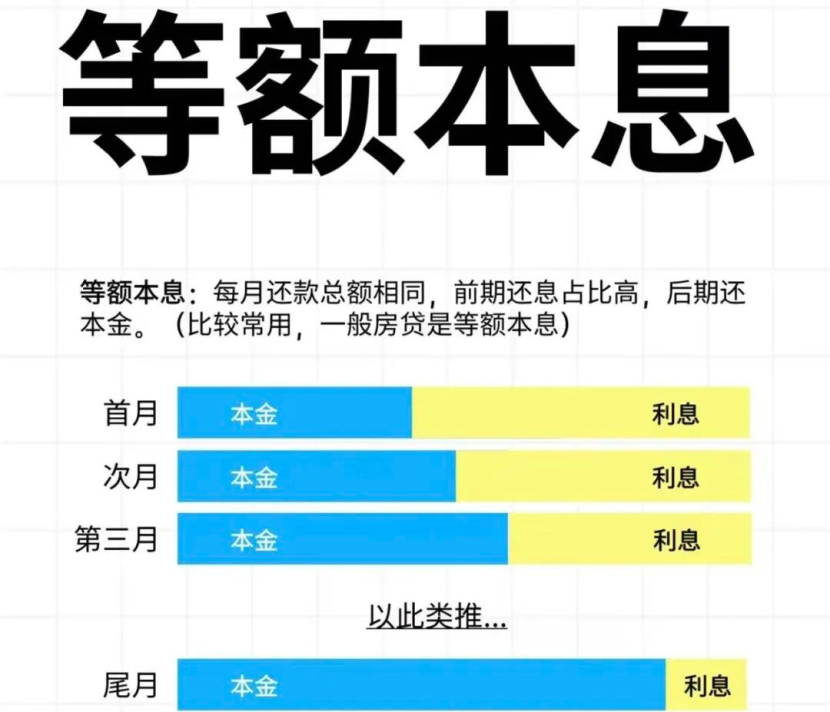

与房贷款通常以年利率(一般是等额本息)计算不同,贷款买车时,销售默认的多为年费率(等本等息)。尽管年利率和年费率仅有一字之差,但其含义却大相径庭。

年利率是指一年的存款或贷款利息与本金的比率,按年计算利息率,反映了资金在一年内的增值或使用成本的相对水平;年费率则是一年中各项费用(如手续费、管理费等)与本金的比率,体现了在一年内为使用资金或享受某种服务所需支付的费用水平。

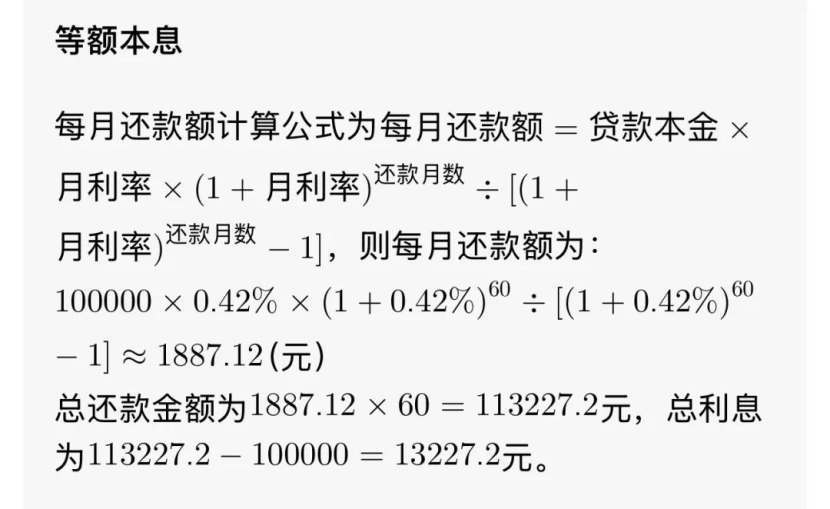

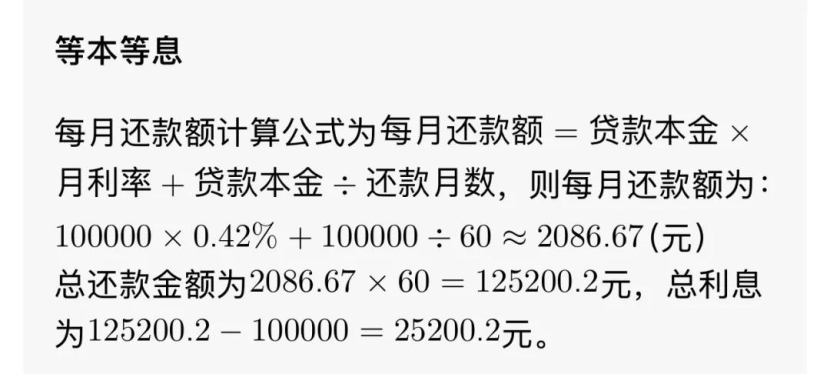

以贷款10万为例,分5年60期还,年利率5%和年费率5%会产生截然不同的还款情况。

利率(等额本息)

费率(等本等息)

综上,等额本息每月还款约1887.12元,总利息13227.2元;等本等息每月还款约2086.67元,总利息25200.2元。利息足足差了11973元!

可以看出,年利率(等额本息)会依据剩余本金计算利息,而年费率(等本等息)一般按初始本金计算费用,随着贷款期限的延长,两者差距会不断增大。

此外,消费者还需警惕提前还款违约金的问题。部分销售会口头承诺提前还款不收取违约金,但到消费者实际还款时却又巧立名目进行收费。同时,不少4S店还会收取约2000元的服务费,消费者需仔细权衡利息成本与服务费,考量是否值得贷款买车。

02,保险价格的“陷阱”

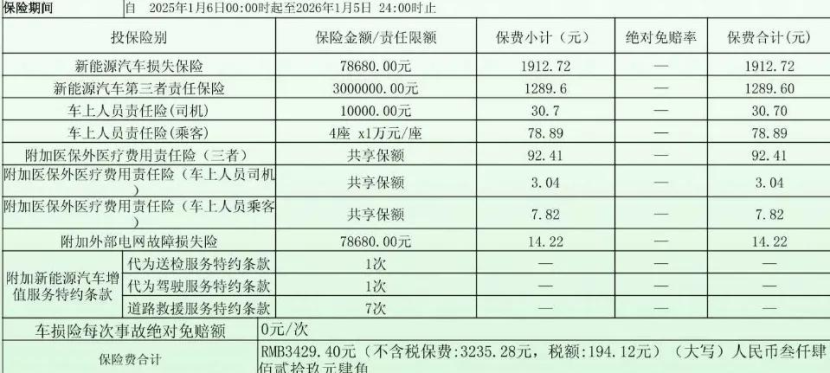

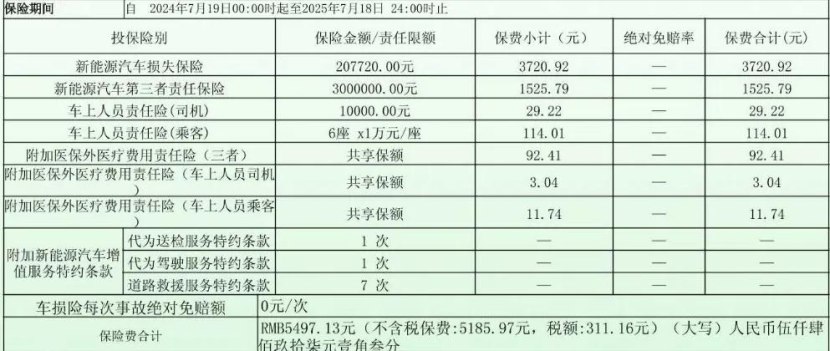

随着汽车市场的逐渐透明,裸车价格在各大汽车网站上一目了然。然而,保险价格却在不同店铺之间存在较大差异。我同事小李购买的新能源车,车价不到8万元,店内给出的保险报价为一年5200元,而在外面找保险代理,同样的保险条款报价仅为3500元,两者价差1700元。

再比如王女士的经历,她在一家4S店购买了一辆家用轿车,当时4S店告知必须在店内购买保险才能提车,保险价格为6000元。王女士虽然觉得价格有点高,但急于提车就没多想。后来她和朋友交流才发现,朋友在其他渠道购买的同款车型保险,价格仅4000元,而且保障内容一模一样。王女士这才意识到自己被4S店的保险价格套路了。

车价越贵保险价格越高,一般买300万第三者责任险,8万元的车一年保费约3500元;20万元的车一年保费约5500元。

因此,在店内购车时,消费者不要急于在店内购买保险。若觉得店内保险价格过高,可以与销售协商保险返点,以降低购车成本。

03,合同条款“暗藏玄机”

除此之外,签订合同的时候,一定要仔细。我朋友赵先生在购买汽车时,与经销商签订了购车合同。合同中关于交车时间的条款写得比较模糊,只大概写了“在一个月左右交付车辆”。赵先生当时也没太在意,可一个月过去了,经销商却以各种理由拖延交车,一会儿说车辆运输途中出了问题,一会儿又说厂家那边调配不过来。赵先生要求按照合同约定进行赔偿,经销商却以合同中没有明确具体的违约赔偿标准为由拒绝。赵先生这才明白,自己掉进了合同条款的陷阱,因为条款不明确,导致自己在维权时困难重重。

大多消费者购车过程都比较激动,但切记不要图省事而相信销售的话术,在签订购车合同时,一定要仔细查看合同条款,明确双方的权利和义务,对于车辆配置等细节也要反复确认,避免被各种套路坑害。(文|鹿小凤)

推荐

稳油 加电 谋出海:一汽-大众2025全速起航

车网传媒

【车视头条】第九届福建车市品牌盛典暨汽车人之夜“繁花”绽放

车视头条

寰球汽车年度盛典落幕,阿维塔07折桂背后的行业新章

车网传媒

宝骏享境全网首发!宝骏×芭莎艺术联合举办2025年首场艺术展!

SDTV汽车生活

终身三电质保!岚图知音1月限时17.89万元起!

Nice好车

营销大神空降,新MG品牌发布会一下变得“更有意思”了

汽车头

12月中型轿车销量榜单变化大 十三款销量过万 帕萨特反超秦L

鬼斗车

宝骏汽车携手芭莎艺术举办新年艺术展:宝骏.享境正式亮相

邢车博士

宝骏×芭莎艺术共创,宝骏享境外观设计很能打

My车轱辘

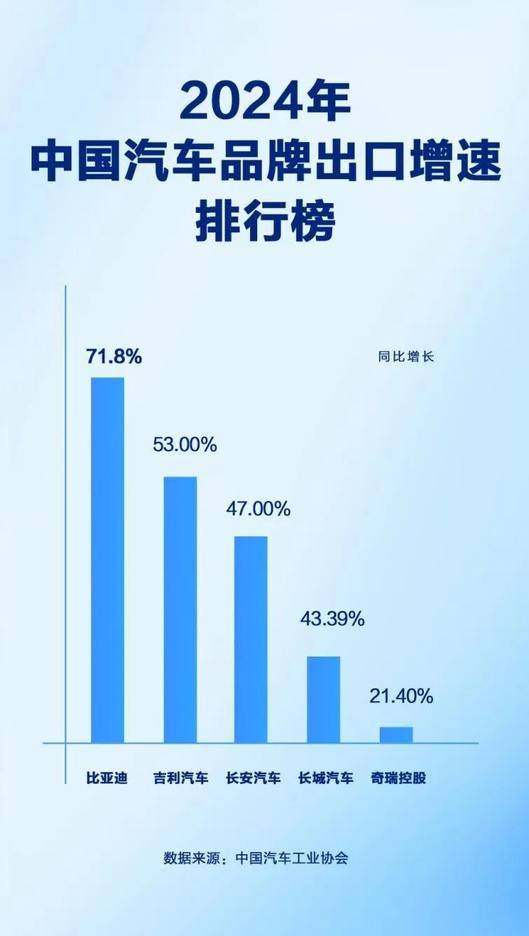

比亚迪2024年汽车出口增速位列中国汽车品牌第一,同比增长了71.8%

车汇天下 栏目组

稳油 加电 谋出海, 一汽-大众2025全速起航

汽车大观

为何有实力、有态度、高格局的消费群体,都偏爱长安启源E07?

独家引擎评论

暂无评论,抢占沙发