编辑导语:沉迷于用应付账款制造虚假繁荣的企业,终将在某次财报季的阳光下,被堆积如山的数字债务反噬得体无完肤。

日前,我国著名财税专家马靖昊在其个人社交平台刊发的《无息负债的暗流涌动:头部企业需警惕的“挤兑”危机》一文中提到,无息负债的核心是“用别人的钱做生意”,听起来似乎颇为诱人,实则暗流涌动,隐藏着不小的风险。

其中,他提到比亚迪的无息负债占比高达90%,通过占用供应商货款和消费者定金支撑扩张。这种模式在行业景气时堪称“财务智慧”,然而,这些资金就像是企业手中的一把双刃剑,一方面为企业提供了充足的现金流,另一方面却也可能成为引发危机的导火索。

我们试图通过比亚迪的财报数据来解读比亚迪当前所面临的局面以及可能存在的风险。在解读前,我们首先明确企业的资产负债组成部分及概念。

企业资产负债率分解

企业资产负债率可以进一步拆分成两部分:资产有息负债和资产无息负债。其中有息负债是企业在银行的长期借款、资本市场的举债等,它的特点就是负债越多需支付的资金费用越高。这需要企业时刻警惕在还本的同时还要付息。

这也导致了,当企业一旦有息负债占总资产的比例过高,比如超过60%,那么就已经站在了“危险的边缘”,因为一旦遇到宏观经济波动或者行业不景气,企业很容易就扛不住。

而无息负债一般是指来自经销商先付款后提货形成的预收账款,以及向供货商延期支付形成的应付票据和应付账款,也就是企业欠着上下游供应链的钱,来稳固自己企业的发展。这样的负债有一个特点就是无息,且说明企业的发展势头较为强劲,在供应链中颇具话语权。

同时有息负债和无息负债对企业的利润还有不同的影响,其中前者通过财务费用减少利润;后者不直接减少利润。在马靖昊说会计的报道中曾提到,有息负债的成本,一般情况至少是6%。而无息负债的成本是0。因此,当公司的总资产收益率回落低于6%的时候,有息负债就是累赘。而无息负债的公司,在总资产收益率在0%—6%时,照样毫无负担。

因此,从资产负债率的构成来看,显然有息负债的危险性高于无息负债,但事无绝对,无息负债高的企业就可以高枕无忧了吗?从产业端来看,或许并非如此。

比亚迪高无息负债下的隐忧

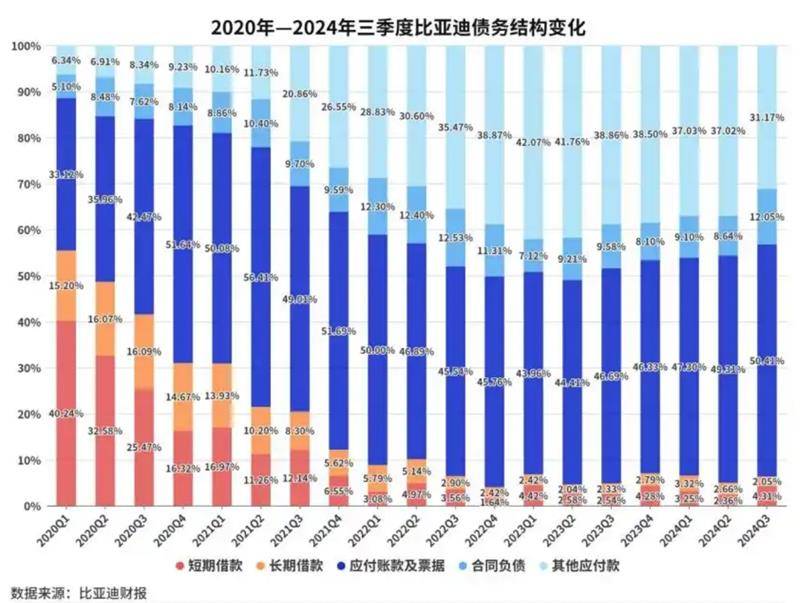

从比亚迪历年财报的债务结构变化中可以看出,从2022年三季度起,比亚迪的资产负债率突破70%。同一时间,无息负债在比亚迪整体债务中的占比超过90%,之后部分季度甚至达到95%。

通常来看,一个企业的负债率上涨是因为无息负债增加,是不会带来债务压力。但在马靖昊的文章中也提到,无息负债并非全武成本,这种成本,就是上下游企业的信任和耐心。无息负债虽未体现在利润表的利息支出中,但其隐性成本在于商业信誉的消耗。

在看比亚迪的无息负债占比的同时,我们还应该看比亚迪的应收账款周期和应付账款周期。马靖昊在稳中提到,当企业过度延长账期,实则是将经营风险转嫁给供应商,埋下挤兑隐患。

他在文中举例,某家电巨头2023年中报显示,其应付账款周转天数从往年的92天骤增至127天,同期应收账款周转天数却缩短至41天——这种"既要占下游便宜,又要催上游回款"的双向挤压,最终引发了经销商集体反水。

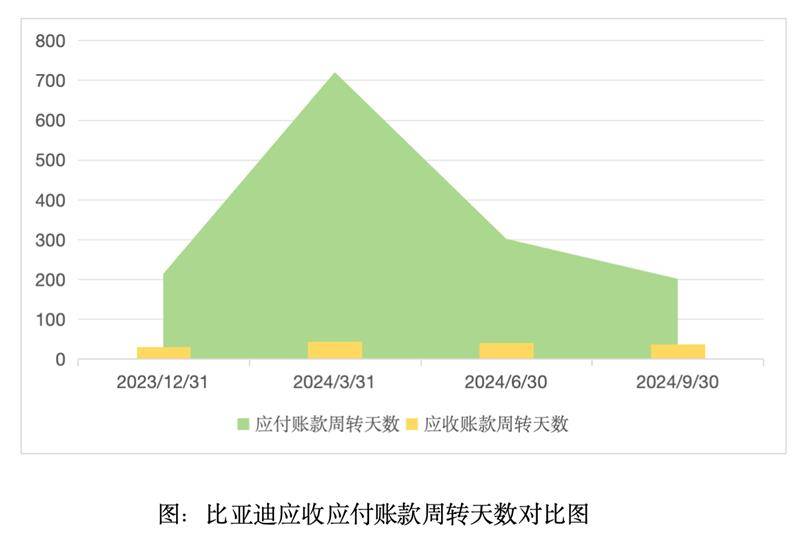

从比亚迪的最新财报(截至2024年Q3季度)中可以看到,比亚迪将应收帐款周转天数缩短至37.98天(约38天),应付款周转天数却在195.33天(约195天)。

从上图中,比亚迪应收应付账款的周转天数对比中得出,企业对于应收账款的管理能力较强,基本在一个月左右就可以完成周转,相比之下应付账款周转天数在200天以上。企业在充分运用下游资金进行企业内部的运营,在提高资金利用效率的同时,也加大了下游供货商的不满,大大影响了企业的商业信誉,在发展到一定程度时,可能会因为商家“挤兑”,加大财务风险,影响企业整体运营。

(“挤兑”现象:一旦企业出现经营不善、资金链紧张等负面消息,上下游企业就会开始担忧自己的资金安全,进而要求提前收回款项。)

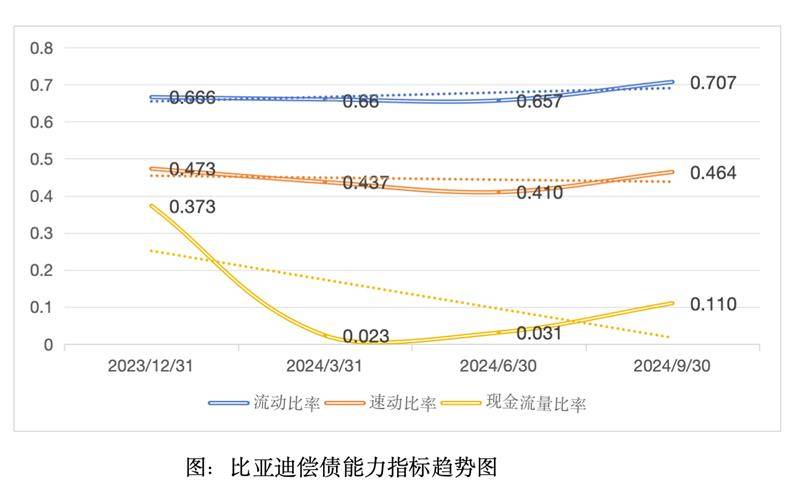

同时,通过2024年三季度财务报告分析,比亚迪负债结构中,短期负债比例高达85.99%,比例不均。具体通过偿债能力指标分析短期财务风险。通过下图可以看出,流动比率和速动比率四个季度变化趋势不明显,流动比率均小于1,速动比率均小于0.5,指标均不符合行业正常数值,现金流量比率2024年前三季度处于0.1左右,(行业正常数值为:流动比率1.5-2.0、速动比率1、现金流量比率0.2-0.3)整体来看企业短期偿债能力较弱。

值得注意的是,当企业一旦发生挤兑危险时,企业将不得不还款应对危机。但综合上图得出,比亚迪的短期偿债能力较弱,这对比亚迪的发展而言颇为危险。另一方面,当一旦发生挤兑风险时,银行和其他金融机构往往会变得更加谨慎,他们会紧缩银根,贷款难度和成本都会大幅增加。这样一来,企业就很容易陷入恶性循环,若不能及时有效地化解危机,最终极有可能引发债务危机的全面爆发,将企业推向崩溃的边缘。

如果说,有息负债是悬崖边的探照灯,无息负债是冰层下的暗涌。真正的高手会在灯光照亮冰层裂纹的瞬间,完成惊险的腾挪转圜。而那些沉迷于用应付账款制造虚假繁荣的企业,终将在某次财报季的阳光下,被堆积如山的数字债务反噬得体无完肤。

推荐

百万的英菲尼迪,谁会买单?

扉旅汽车

揭秘赛力斯的“向上路径”:用户至上与安全拓维

扉旅汽车

看全球车企财报及负债率,中国车企更稳健 !

车界江湖

累计里程8.8亿公里0自燃 主打“安全+空间+智能”的别克E5再出大招

Top试驾

与字节,阿里,华为合作!新势力探好的路,宝马原样复制粘贴!

郑谊

战略回撤:极氪“退市”背后的吉利棋局

汽湃

真男人骑四缸,本田经典CB系列

MOTO

2025款问界M9:50万级“科技标杆”还是“豪华溢价”?

火星频道从负债结构看车企生存逻辑,中国车企为何“轻装上阵”?

大侠上车

重1365kg小跑车,百公里加速2.9秒,售价22.98万,带你看羿驰01

车易问这是真国产“大G”!iCAR V27曝光,增程动力,或售20-25万

优视汽车

玩的就是“以大打小” 极狐T1以A级尺寸瞄准A0级市场

车市红点评论

暂无评论,抢占沙发