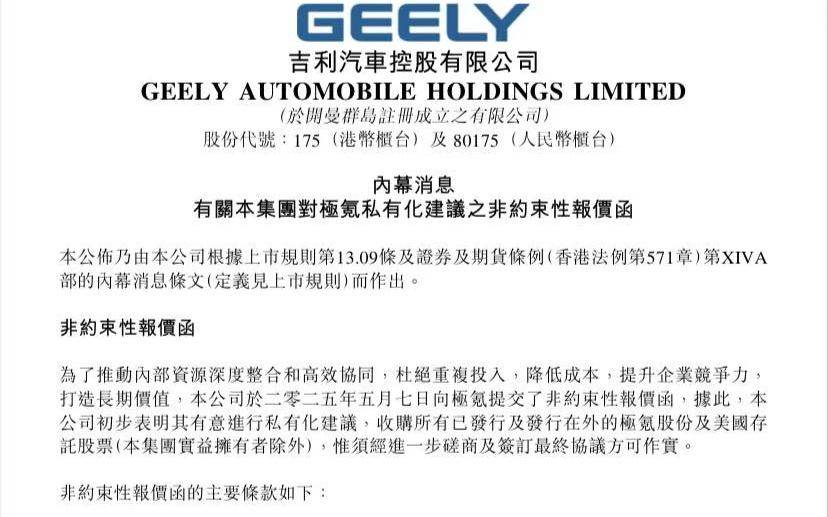

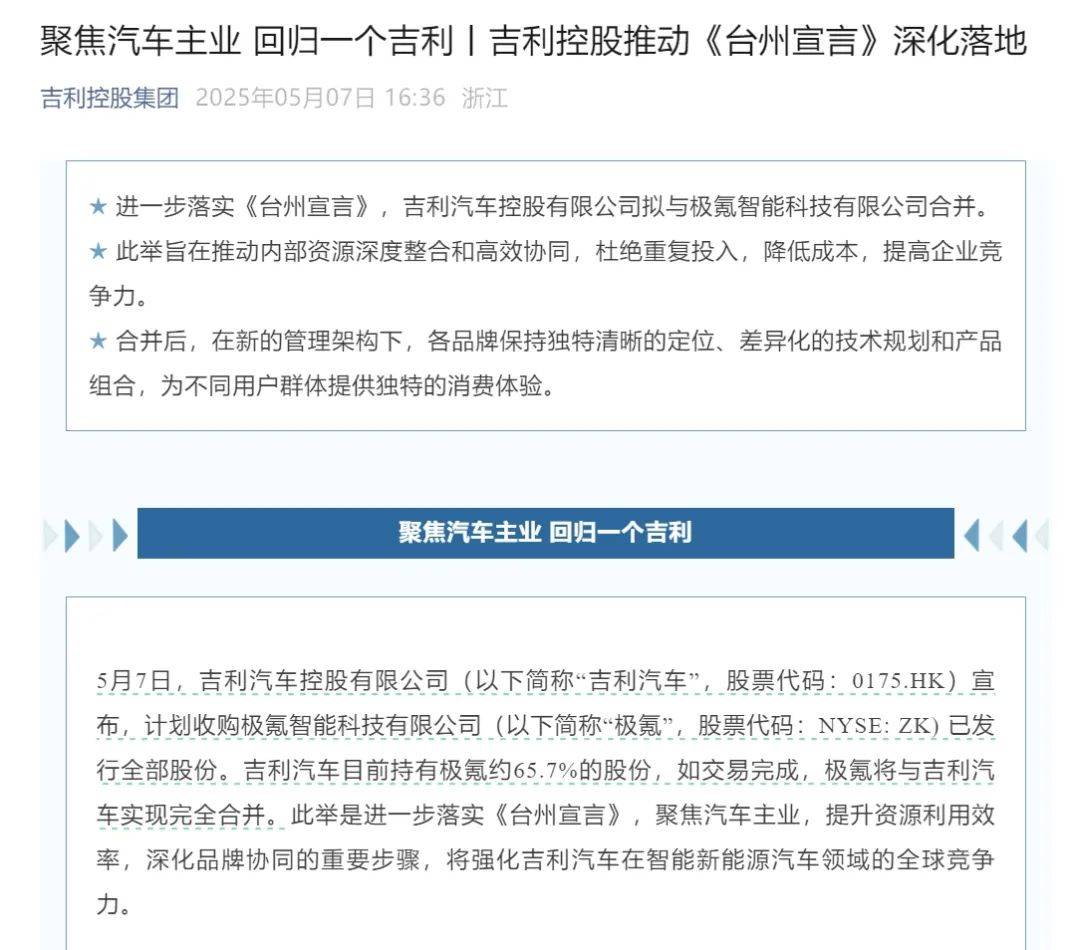

5月7日,吉利汽车向旗下高端新能源品牌极氪提交非约束性报价函,以每股极氪股份2.57美元(约合人民币18.58元)或每股美国存托股票(ADS)25.66美元(约合人民币185.52元)的价格,收购所有已发行及流通在外的极氪股份及ADS,推动极氪私有化,从纽交所退市。

值得一提的是,这一决策距离极氪以“最快IPO造车新势力”身份登陆美股仅一年时间。

“退市”的消息叠加最近极氪人事变动,销量承压等消息,不少人对极氪的前景表达了担忧。

然而,发生在纽交所的这一事件,在真正了解极氪、了解吉利的人看来,这何尝不是吉利在主动调整战略,以便更好的整合资源和应对市场变化,为后续的反攻保存实力。

毫无疑问,极氪的退市绝非失败,而是为了更大的战略目标……

资本市场的迷思与真相

“吉利汽车(HK.0175)有意将美股上市公司极氪(NYSE:ZK)并入,成为全资附属公司,实现私有化后极氪将于纽交所退市。”

“退市”二字,让这一消息尤为刺眼。光看新闻标题,可能不少人都将其误解为极氪将退出市场。而事实上,极氪暂时退出的不过是“二级市场”。

判断资本市场的消息是利空还是利好,应该说没有谁比机构更加嗅觉灵敏。极氪退出美股市场的消息传出后不久,投行中银国际就给出了判断:四年前极氪分拆以及当前的私有化计划,均是吉利汽车在不同发展阶段服务于其业务战略的主动布局。展望未来,该行预计极氪业务的整合及回归一个吉利将强化上市公司作为集团核心整车资产的战略地位。为此,该行对吉利维持“买入”评级和目标价27港元。

根据公告,吉利的私有化报价较极氪ADS最后收盘价溢价13.6%,较30日均值溢价20%,显示出吉利对极氪价值的认可。而在消息传出后,极氪的股价也持续走高,连续两日累计涨幅接近15%,也使得极氪的股价回升到26美元左右,与一年前的开盘价格几乎一致,这最大程度保持了当时IPO投资者的利益不受损、同时也确保了持有极氪股权的管理层、员工在这次私有化过程中利益不受损。

极氪似乎走过一个循环。人们不禁要问:一年前IPO,一年后就退市,吉利究竟为何要如此“折腾”呢?

究其原因,更多的是出于商业层面的考量,诸如降本增效,给投资者创造价值,给消费者提供更好的附加值产品和更具有市场竞争力的产品考虑!

而恰好同在5月7日,证监会主席吴清也在国新办新闻发布会上表示,“将创造条件并支持优质中概股回归内地和香港市场”。这一表态为极氪的战略转身提供了政策注脚。

自2021年“两个蓝色吉利行动”催生极氪品牌以来,这家承载着高端化使命的新势力经历了从独立冲锋到回归母体的战略嬗变。尽管2024年纽交所上市时曾誓言将募集资金的90%投入研发与市场扩张,但现实压力接踵而至:特斯拉掀起的降价潮吞噬了高端纯电市场空间,自主品牌混动技术的集体突破更让极氪陷入“技术路线孤岛”。资本市场的残酷性进一步凸显——作为流通股占比仅8.5%的“迷你盘”(远低于特斯拉87%、蔚来66%的行业水平),极氪美股日均交易量长期不足百万美元,市值较A轮估值缩水逾60%,最低时仅33亿美元的市值甚至不及吉利单季度研发投入。

当《台州宣言》明确“战略整合”纲领后,极氪与领克的协同效应已初现成效。2025年一季度单台费用降低21%、销量增长21%的数据,印证了李书福“回归一个吉利”的前瞻性。这场看似被动的撤退,实则是多重压力下的最优解:既规避了中概股估值持续下行的风险,又将极氪的技术资产重新纳入集团作战体系。

从更宏观的视角观察,极氪的回归不仅是企业个体的战略调整,更是新能源汽车行业从野蛮生长转向深度整合的时代转折。当资本狂欢的泡沫逐渐消散,唯有通过资源集约、技术协同构建的体系竞争力,才能支撑中国车企在智能电动化下半场的持久突围。

“退市”背后的多重战略逻辑

在吉利控股集团的战略版图重构中,品牌架构的立体化布局正成为资源优化的关键路径。随着极氪私有化进程的推进,三大核心品牌的价值定位获得精准切割:极氪锚定全球化豪华科技赛道,领克聚焦新能源进阶市场,银河品牌则深耕大众消费领域,形成从45-60万元旗舰市场到15-25万元主流市场的完整覆盖体系。

这种梯度化战略在产品端已显现协同价值——2025年产品规划显示,极氪将推出搭载全域800V架构的9X旗舰SUV,而领克计划推出配备雷神电混系统的900大六座车型。尽管同属SUV品类,但通过明显的价格差(极氪9X预计45-60万元,领克900定位25-35万元)及差异化的智能配置(激光雷达高阶智驾VS家庭场景智能座舱),成功构建起错位竞争格局。这种“金字塔”型产品矩阵,使吉利在新能源市场形成“技术标杆-利润中枢-规模基盘”的立体化攻势。

回溯吉利多元化战略的演进轨迹,自2010年并购沃尔沃开启全球化布局以来,其品牌版图已延伸至汽车制造、移动终端、航天科技等多元领域。仅乘用车板块就涵盖吉利、领克、极氪、极星等八大品牌,形成从经济型到超豪华的全价位覆盖。然而,多品牌战略的副作用逐渐显现:领克Z10纯电车型与极氪001/007形成25-30万元价格带的重叠竞争,smart精灵5号在狙击特斯拉Model Y的同时,又与极氪X争夺年轻用户群体。研发体系的分散化更导致资源损耗。

为破解这一困局,吉利控股集团已决定摒弃过去的“赛马”机制,转向资源集约化和协同发力的发展模式,去年9月发布的纲领性文件《台州宣言》明确要求:通过"两横七纵"战略架构梳理吉利各业务板块、明晰品牌定位、理顺股权关系。具体而言,“两横”指组建吉利汽车集团(整合银河、雷达等大众化品牌)与极氪科技集团(融合领克、极氪高端资产),“七纵”则涵盖整车机械架构、电子电气架构、智能驾驶、智能座舱、电驱系统、动力电池及超级电混七大核心技术平台的深度协同。

随后,极氪与领克整合、几何品牌并入银河、雷达汽车并入吉利汽车集团等战略收缩动作陆续展开……

不仅在品牌层面,吉利集团的深度整合可以说遍及汽车制造的所有层面。在技术攻坚层面,原本分散于极氪、领克等品牌的研发力量正加速向吉利研究院聚拢。其中驾驶辅助领域通过“千里浩瀚”:技术平台的构建,实现了技术路线与开发团队的集约化管理;智能座舱体系则依托Flyme Auto系统完成整合,由资深专家姜军统一操盘。这种垂直整合不仅避免了重复研发投入,更形成了技术标准的战略协同。

在核心部件布局上,吉利在上海车展期间亮出关键底牌——正式成立吉曜通行。通过整合神盾电池与金砖电芯技术,将威睿电动、吉利欣旺达等五家关联企业纳入统一管理体系,构建起覆盖电池研发、生产、回收的全产业链闭环。这种对标比亚迪弗迪模式的布局,使吉利在动力电池领域形成了从技术研发到产业化落地的完整生态。

供应链革新方面,吉利集团也已建立起中央集采平台,通过合并各子品牌采购部门实现规模效应。据安聪慧透露,仅研发投入优化率就达10-20%,研发费用率有望从11%压缩至6%。若在集团层面全面推行,其降本增效的空间将更为可观。

这场横跨技术、供应链、组织的立体化变革,折射出李书福"战略收缩、资源聚焦"的深层考量。在行业竞争日趋白热化的背景下,吉利正通过体系化重构积蓄势能,其整合效应或将重塑新能源战局——当多数车企仍在扩军备战时,这家深耕汽车产业三十载的巨头,已悄然完成从规模扩张到精兵作战的战略转身。

事实上,战略收缩在当下的汽车行业并非孤立现象,为应对行业变化,全球汽车产业正经历深度整合浪潮——一汽马自达和长安马自达合二为一;曾经独立运营的东风启辰和东风英菲尼迪,如今也已经回归东风日产的怀抱;此外,上汽也从去年开始进行了大手笔的整合:荣威和飞凡营销服务机构融合,2021年独立出去的飞凡汽车回归了上汽乘用车。

结语

2024年的极氪退市或许正为未来某个时刻的“全球化冲锋”埋下伏笔。在这场没有硝烟的产业战争中,真正的战略家从不为阶段性撤退羞愧,他们深谙“以空间换时间”的智慧。吉利展现的资本敏捷性与战略定力的结合,或许正在书写中国汽车产业的新兵法——有时候,后退的舞步比前进更需要勇气与智慧。

相关车系

推荐

吉利银河星耀8正式上市 限时价11.58万~15.58万元

乐之汽车

吉利银河星耀8正式上市 上市限时价11.58万元起

车界江湖

限时11.58万起售,吉利银河星耀8正式上市

菲常视界

日产N7刚火两天就遇"银河刺客" 中高级轿车市场终极搅局者?

車言道

吉利雷达杀入混动赛道,凌世权:纯电混动双擎动力,我们甘当先锋

车壹条

丰田与中国五矿、明和产业合资公司

车友公社

起步即旗舰!吉利银河星耀8正式上市 上市限时价11.58~15.58万元

车友公社

中型轿车别乱选 最新质量榜单出炉 凯美瑞第二 帕萨特第四

鬼斗车

上市限时价11.58~15.58万元 吉利银河星耀8全球上市

宇尘说车要向隐藏式门把手说再见了?

爱驾天下

车市谈|吉利银河星耀8正式上市 上市限时价11.58~15.58万元

车市谈

钓鱼佬集体吐槽:车企包装的钓鱼概念,都是“伪概念”

车壹条评论

暂无评论,抢占沙发