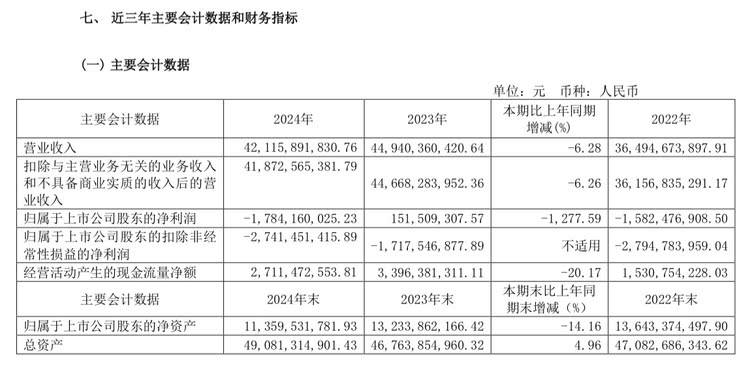

近日,江淮汽车发布年报,数据显示,2024年营收421.16亿元,同比下降6.28%;归母净利润-17.84亿元,同比由盈转亏(2023年盈利1.52亿元);扣非净利润亏损扩大至-27.41亿元。

▶ 2024年业绩:从盈利到巨亏

江淮汽车2024年亏损核心原因包括三点:

联营企业拖累:合资公司“大众安徽”2024年销量惨淡,主打车型“ID.与众”三季度累计仅售373辆,导致江淮确认投资收益亏损13.5亿元。

资产减值计提:因部分资产价值缩水,计提减值准备约11亿元。

销量下滑:全年整车及底盘销量40.31万辆,同比下降7.42%。其中乘用车销量16.68万辆,同比下滑16.59%,商用车销量微增883辆至23.63万辆,但市场份额被吉利、比亚迪等竞争对手挤压。

▶ 历史与高光时刻

江淮汽车成立于1964年,是中国老牌汽车制造企业之一。早期以商用车(如轻卡、重卡)为核心业务,逐步扩展至乘用车领域。凭借可靠性和性价比,江淮轻卡曾长期占据国内市场份额前列,尤其在物流和农业运输市场占据优势。

2010年,江淮汽车与蔚来汽车达成代工合作,为其生产ES8、ES6等车型,成为新势力车企的重要合作伙伴。

2020年与大众汽车成立合资公司“大众安徽”,聚焦新能源车型研发,被视为江淮向高端电动化转型的关键一步。

▶ 现状与挑战

江淮汽车如今面临市场竞争力不足的问题。乘用车领域面临新能源转型压力,2024年国内新能源渗透率超40%,但江淮新能源车型未形成爆款,与比亚迪、吉利等差距拉大。商用车业务虽结构调整初见成效,但利润贡献有限,难以抵消乘用车亏损。

研发投入激增但成效滞后。2024年研发费用34.64亿元,同比增55%,占营收8.23%,重点投向电动化、智能化、绿色制造等领域。与华为合作开发“高端智能电动平台”,拟募集49亿元推进项目,但短期内尚未转化为盈利增长点。

国际化与本土化双线承压。海外市场(如秘鲁)表现亮眼,轻卡销量居中国品牌第一,但国内市场营收占比超80%,本土销量下滑仍是主要风险。

▶ 未来布局与转型方向

产品线升级:高端车型“尊界S800”计划2025年二季度小批量生产,定位豪华市场,试图通过差异化竞争突围。不过,华为江淮尊界S800预售100-150万,什么群体会买这车?

深化合作:与大众、华为等企业的技术合作持续加码,目标融合智能化解决方案,缩短技术迭代周期。

财务优化:通过定增募资、控制三费(销售/管理/财务费用同比增1.23%至32.97亿元)改善现金流,但短期内偿债压力仍存(货币资金/流动负债比86.75%)。

总结:转型阵痛期的十字路口

江淮汽车2024年的巨亏折射出传统车企转型的普遍困境,高额研发投入与短期盈利难以平衡,合资模式在新能源时代面临失效风险。尽管其在技术储备和国际化布局上有所突破,但如何将投入转化为市场竞争力,仍是扭转颓势的关键。未来,尊界S800的市场表现、与华为合作的落地成效,或将成为其能否重获资本与消费者信心的试金石。

相关车系

推荐

“打汽车工业翻身仗”--中部地区首座汽车博物馆盛大开馆 !

汽车洋葱圈

郑州日产 Z9 正式开启预售:重塑皮卡格局,开启越野新篇章

高氏观市

鼻祖回归剑指长城炮,插混皮卡即将上市

白希文

限时一口价!比亚迪王朝、海洋网非智驾版现车,最低8.98万元起

图说汽车

10万—15万,能买到的八款增程车

图说汽车

雷军回应小米SU7车祸事件:我必须站出来,小米不会回避

图说汽车

销量破万!岚图汽车3月交付10012辆 全力冲刺年销20万辆

車言道

13.98万元起 长安启源Q07预订可享7重先享礼

汽车头

从经典到未来 全球780万用户的选择 2025款起亚狮铂拓界上市

車言道

杀疯了!比亚迪方程豹钛3正式预售,5大版本预售价13.98万起!

车域无疆

无人机、高阶智驾到位!13.98万起预售的钛3,确实真的“香”

独家引擎

5大版本最低仅需13.98万,比亚迪方程豹科技潮品钛3开启预售!

车汇天下 栏目组评论

暂无评论,抢占沙发