作者 | 东关大先生

出品 | 电动公会

3月,中国新能源汽车市场延续高增长态势,在“以旧换新补贴加码”“地方消费券”等政策刺激下,叠加车企降价潮的助推,新能源车渗透率攀升至54.1%,首次突破五成大关。

而市场也呈现“冰火两重天”态势。头部车企碾压式增长,比亚迪单月销量37.74万辆,相当于第二至第五名销量总和的两倍;新势力梯队分化加剧,零跑以3.7万辆首次登顶新势力榜首,理想、小鹏紧随其后,蔚来则被甩出第一梯队。

与此同时,技术平权与价格绞杀并行,10万元级市场成为主战场,比亚迪“荣耀版”车型横扫市场,小米SU7、零跑B10等新品则以高性价比抢占份额。

接下来,我们来看一下已公布交付数据的前15强车企的攻守之道,看它们在3月份的市场表现如何。

TOP 1

比亚迪:37.74万辆,绝对统治

比亚迪3月份以37.74万辆的销量稳居榜首,占当月新能源市场近30%份额。其成功源于两点:一是“王朝+海洋”双网覆盖全价格带,荣耀版车型通过“一口价”政策加速库存出清;二是海外市场贡献显著,3月出口7.27万辆,同比增长超50%。不过,其增速已低于行业平均水平,如何应对新势力的智能化冲击成为关键课题。

TOP 2

吉利汽车:11.97万辆,多品牌混战

吉利新能源3月销量达11.97万辆,同比增长167.2%,占集团总销量的52%。其中,吉利银河系列贡献过半销量,销售90032辆新车,L6、E8等车型依托CMA架构和雷神电混系统,在15万-20万元市场形成差异化优势。但极氪(15,400辆)增速放缓,面临小米SU7的正面冲击,亟需通过新款001提升产品力。吉利通过多品牌战略实现“油电共生”,极氪007GT等新车进一步强化高端形象。

TOP 3

长安汽车:超8万辆,黑马逆袭

长安新能源3月销量环比暴增101.8%,成为最大黑马。启源系列凭借“油电同价”策略,以A05、Q05等车型抢占10万-15万元市场,成为增长主力。不过,其智能化标签较弱,若无法在智驾领域快速补课,恐难维持高位。

TOP 4

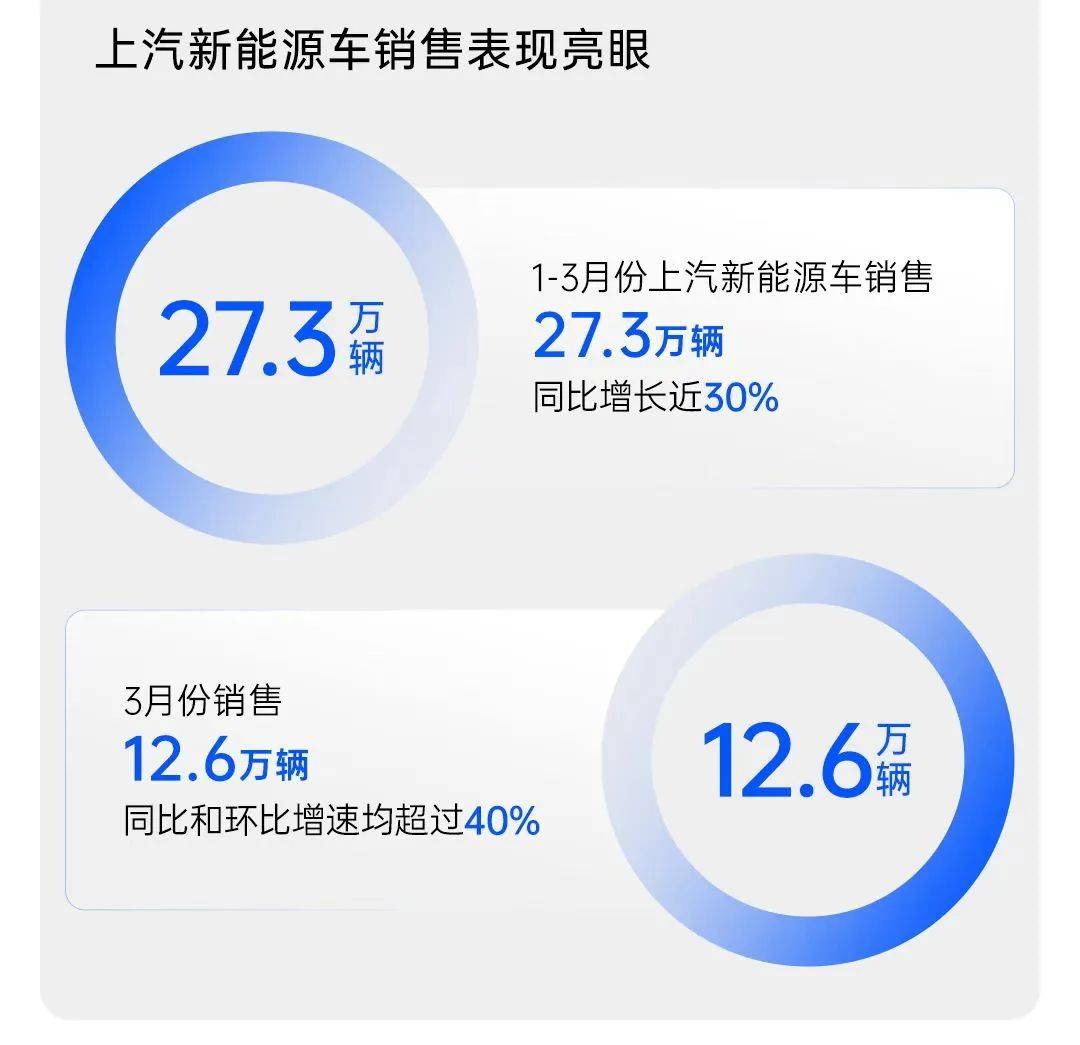

上汽新能源:12.57万辆,表现强势

上汽集团3月份新能源汽车销量为12.57万辆,同比增长48.22%,本年累计销量为27.3万辆,同比增长29.89%。这一数据表明,上汽集团在新能源汽车市场表现强劲,销量和产量均实现了显著增长。

其中,作为上汽通用五菱的明星产品,宏光MINIEV继续保持热销,3月销量达到89,000辆,同比增长29.81%;智己汽车产量和销量也有所增长,智己汽车本月产量2,067辆,销量3,100辆,同比分别增长50.33%和3.33%。

上汽汽集团新能源汽车销量的增长的原因在于其在新能源领域的持续投入和产品竞争力提升。

TOP 5

奇瑞新能源:6.22万辆,开始反攻

奇瑞以6.22万辆新能源销量吹响反攻号角,同比增速超120%。其低价策略奏效,如瑞虎7新能源版起售价下探至10万元区间,叠加出口优势(3月出口8.64万辆),成为二线自主品牌转型标杆。但高端化进程缓慢,依赖性价比路线或面临利润压力。

TOP 6

零跑汽车:3.71万辆,性价比之王

零跑首次登顶新势力销冠,交付量达3.71万辆,同比增长154.7%。其杀手锏是“激光雷达智驾平权”,B10预售48小时订单破3万,70%用户选择12万级激光雷达版本。零跑证明智能化不必高价,下沉市场同样渴求技术升级。其“纯电+增程”双线布局覆盖主流价格带,但品牌溢价能力不足,需警惕“以价换量”对盈利的侵蚀。

TOP 7

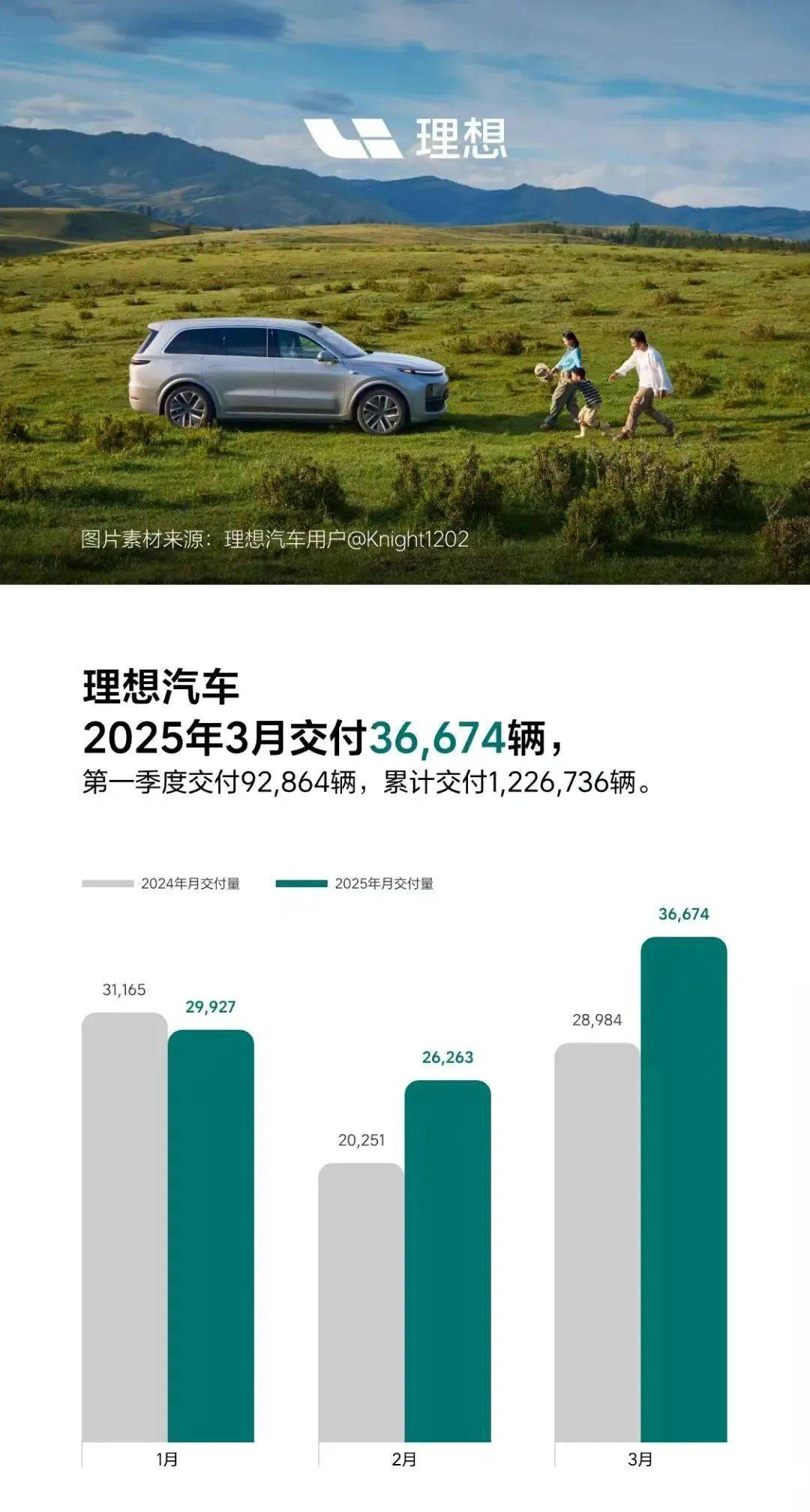

理想汽车:3.67万辆,增程守擂

理想依靠L系列焕新智驾版稳守高端市场,但增速明显放缓,3月共销售3.67万辆新车,同比增长26.5%。其困境在于产品迭代周期长,竞品如问界M9、蔚来ET9分流客户。理想需在800V超充和城市NOA上加速突破,否则“增程护城河”恐被纯电浪潮冲垮。

TOP 8

广汽埃安:3.4万辆,触底反弹

埃安3月环比增长63.4%,终结连续下滑颓势。AION Y Younger版以9.98万元起售,精准狙击网约车市场,但私人用户占比不足30%,昊铂系列冲击高端未达预期,品牌调性固化问题待解。如何平衡B端与C端市场,是埃安能否重返一线的关键。

TOP 9

小鹏汽车:3.32万辆,技术翻身

小鹏3月销量达3.32万辆,同比增长267.9%,连续5个月销量破3万。其中,MONA M03单月交付1.5万辆,创纯电新纪录。2025款G6/G9全系标配5C超充,技术普惠策略见效。但其“技术流”标签与性价比路线存在矛盾,需平衡研发投入与价格战压力。另外小鹏过度依赖单一爆款,品牌溢价能力弱于蔚来、理想,需警惕“高销量低毛利”陷阱。

TOP 10

小米汽车:超2.9万辆,产能爬坡

小米SU7 Ultra上市3天锁单破1.9万,产能爬坡后交付量直逼3万。雷军将全年目标上调至35万辆,但供应链管理和售后体系仍是挑战,15万订单积压导致提车周期长达4个月,亦庄工厂超负荷运转。自建工厂周期漫长,代工模式或成掣肘。若小米能维持“性价比+生态联动”优势,或成传统车企最大威胁。

TOP 11

长城新能源:2.52万辆,大象转身

长城新能源3月份销量25174辆,坦克Hi4-T、欧拉闪电猫2代等车型带动销量环比增长66.5%,但同比增速仅15%,混动技术路线摇摆(Hi4 vs DHT)导致用户认知混乱,亟需明确技术标签。此外,其多品牌战略未能形成合力,亟需打造爆款挽回颓势。

TOP 12

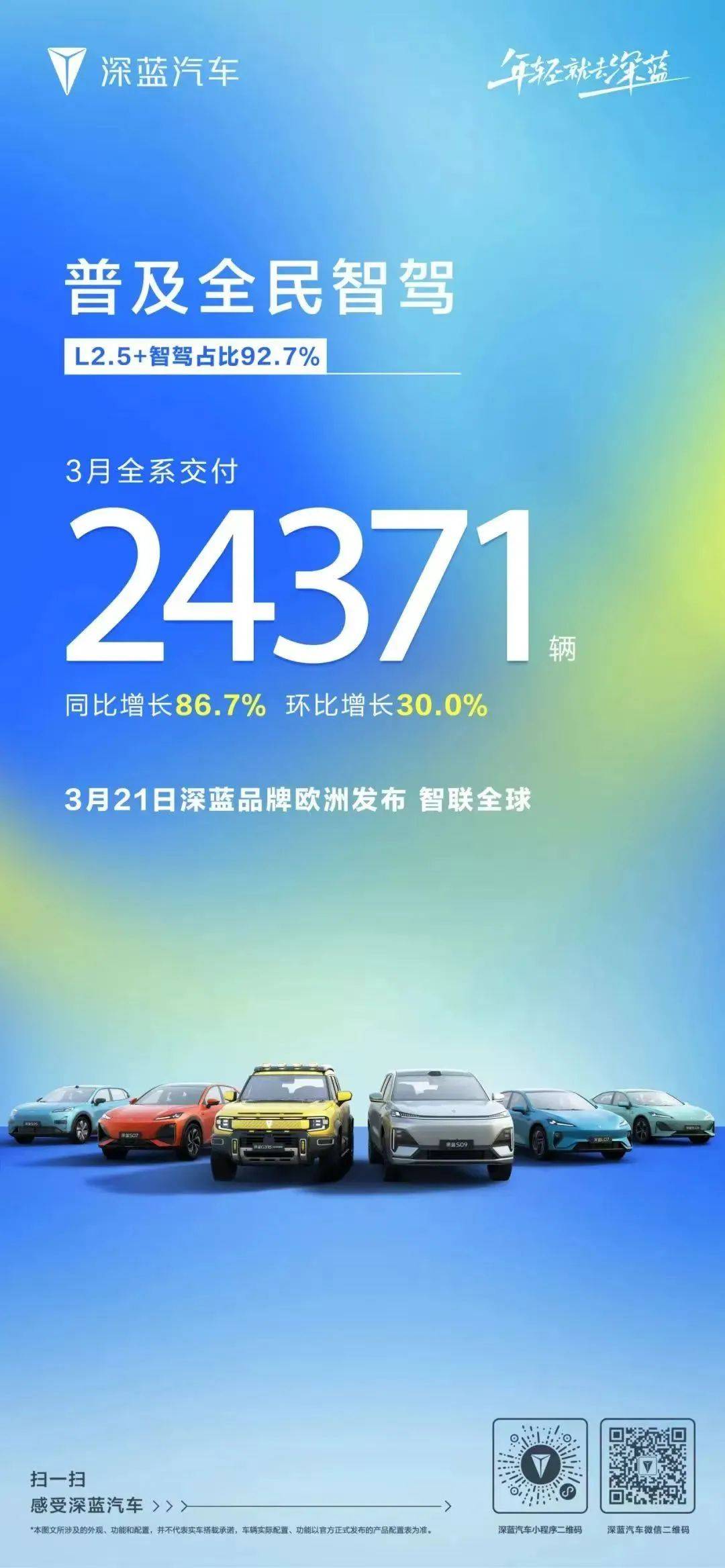

深蓝汽车:2.44万辆,稳中求进

深蓝汽车3月销售24371辆新车,同比增长86.8%。凭借SL03改款和S7 Pro版拉动增长,主打“年轻化科技+15万级纯电”。深蓝S7增程版、C318纯电车型形成互补,30%的环比增速显示渠道复苏,但产品矩阵单一(仅3款车型),面临零跑C10、比亚迪宋PLUS的围剿。 另外,长安系资源倾斜有限,若无法在智驾领域差异化,恐被零跑、小米挤压。

TOP 13

蔚来汽车:1.5万辆,改革求变

蔚来(含乐道)3月份共交付15039辆,同比增长26.7%。其中,蔚来主品牌交付1.02万辆,乐道品牌首月4820辆未达预期,总裁艾铁成因销量不及格离职。蔚来ET9交付与萤火虫品牌上市能否挽回颓势,将决定其生死。

TOP 14

阿维塔:10475辆,华为加持

阿维塔12搭载华为ADS 3.0,智驾功能付费率超40%,第四款车型预售26小时订单破2万,验证“含华量”的溢价能力。但过度依赖华为可能导致品牌空心化,需尽快建立独立技术护城河。

TOP 15

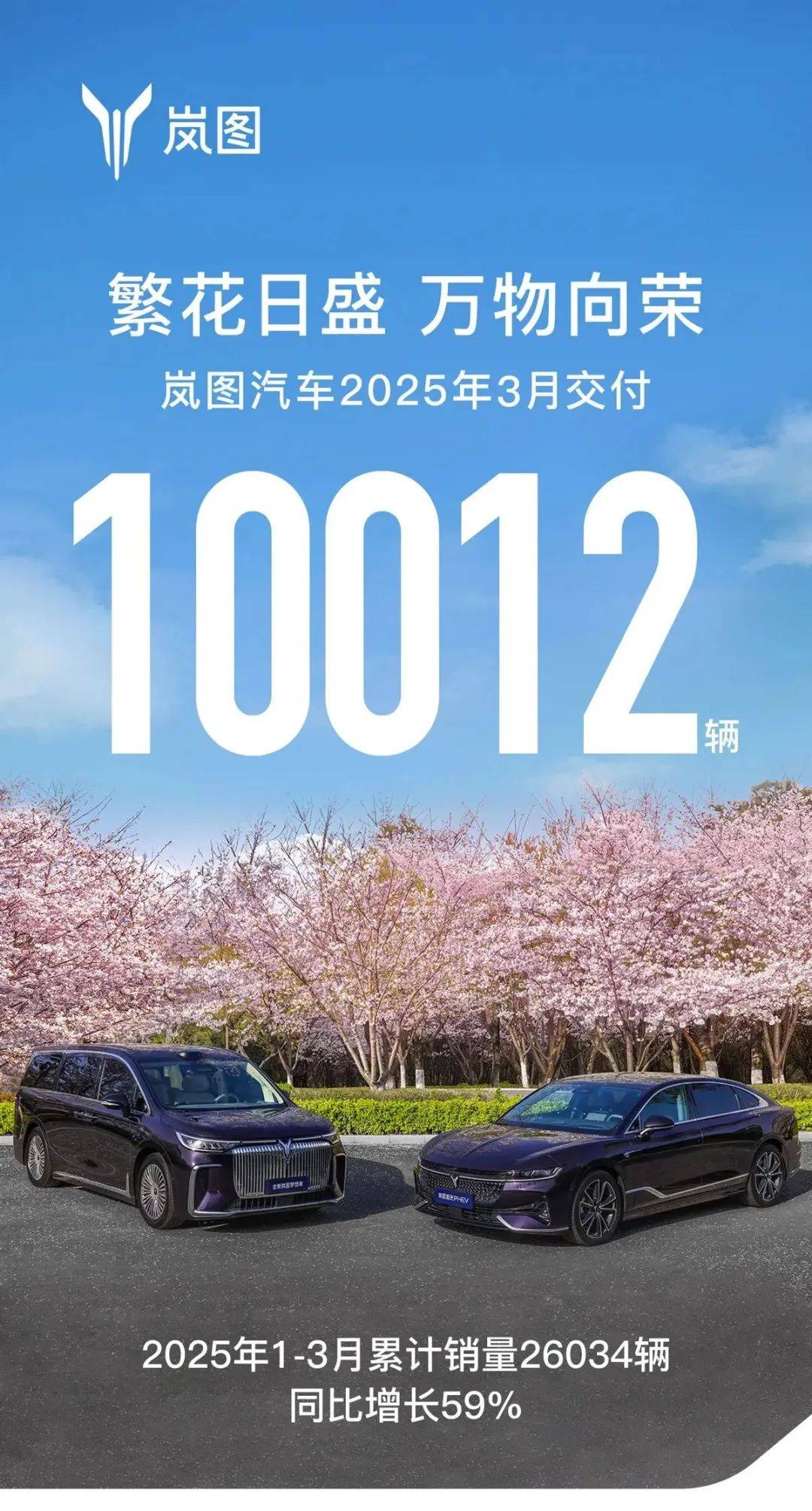

岚图汽车:10012辆,低调崛起

岚图FREE改款后性价比提升,梦想家MPV在30万元级市场站稳脚跟,渠道扩张(新增10家门店)助力销量增长。但品牌声量较弱,需借势华为智选模式突破认知瓶颈。

【写在最后】

活下去,才能笑到最后。

从各大车企拼杀方向来看,由比亚迪“电比油低”战略引发连锁反应,10万元级市场已成血海。零跑B10、五菱缤果PLUS等车型将性价比推向极致,但部分车企已现亏损,行业洗牌加速。比如,未公布销量的哪吒汽车面临掉队危机,哪吒L上市前夕遭遇工厂停产,产品迭代缓慢导致竞争力衰退,翻身机会渺茫。

2025年的新能源战场已从“电动化普及”转向“智能化+全球化”的双重博弈。比亚迪凭借规模与技术成本优势构筑护城河,零跑、小米以性价比撕开市场,而蔚来、极氪等品牌若无法在细分市场建立绝对优势,恐将陷入“高投入低回报”的泥潭。

未来一年,行业或将迎来首批出局者,唯有“产品精准、成本可控、全球化敏捷”的车企,才能在这场马拉松中冲过终点。小米能否打破“手机厂商造车魔咒”?蔚来能否靠组织变革绝地求生?比亚迪会否进一步降价清场?2025年的新能源战场,淘汰赛刚刚开始。

— END —

相关车系

推荐

全体卷兆瓦快充,电车充电和油车加油一样快?

城市汽车

同比增长达59.8%!比亚迪一季度销量破100万辆

車言道

等等再出手 又一批MPV新车来袭 腾势全新MPV领衔

鬼斗车

不光有第五代EA888,上汽奥迪A5L还将应用华为智驾!

城市汽车

价格覆盖10-40万,4月新车“神仙打架”,这几款必等!

城市汽车

东风汽车获国际认证 筑牢智能网联汽车安全基石

车界江湖问界M8陆续到店:火遍全网的全能车王如何定义家庭出行新风尚

汽车相对论

到店即享32项免费检测 悦达起亚2025春季售后关怀活动开启在即

车界江湖

长安启源Q07正式预售,13.98万起,预订可享7重先享礼

车界江湖

科技赋能 ,销量见证!比亚迪凭硬核技术蝉联3月销冠

车界江湖

逆势而扬,一汽丰田3月销售新车7万台 同比增长22.3%

百姓评车

长安皮卡四月“撒钱”狂欢,七包一免油电同价手慢无!

智电车讯评论

暂无评论,抢占沙发