历史告诉你,这就是规律。

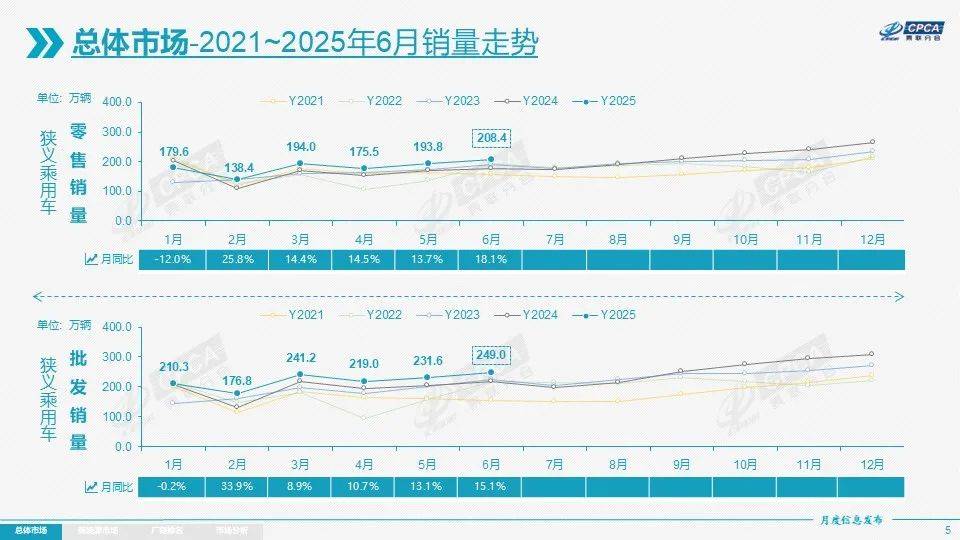

根据乘联会公布的销量数据,6月,我国乘用车市场零售208.4万辆,同比增长18.1%,环比增长7.6%;1到6月累计零售1090.1万辆,同比增长10.8%。

按理说,6月该是传统意义上的淡季,然而,同比、环比的“鲜红”数字,又证明了,经验主义失效了。

为什么会这样?原因比较复杂。

一方面,政策补贴的拉动效应余威尚在。自春节之后,受“两新”政策影响,车市热度持续攀升,再叠加地方促销费政策,买车确实是个好时机。

但6月却是补贴政策的一个休止节点。新一轮补贴什么时候启动,将如何启动,当时存在不确定性。那么,消费者的想法就会出现分歧,一部分人认为政策已经到期了,要赶紧登上“末班车”,另一部分人则持币待沽,堆高观望情绪。

另一方面,“反内卷”悄然成风,汽车信贷政策被收紧,多地叫停了高息高返政策,那么,映射到终端市场,则是车价有所回升,这其实会成为一个“触底”信号,也会刺激一部分消费者尽快购车。

还有一个很重要的原因,6月是半年考核月,车企和经销商为了冲击销量目标,也会适当调整话术和加大一些促销力度,那么,同样可以刺激一部分消费者抓紧买单。

新能源渗透率超50%,已是常态

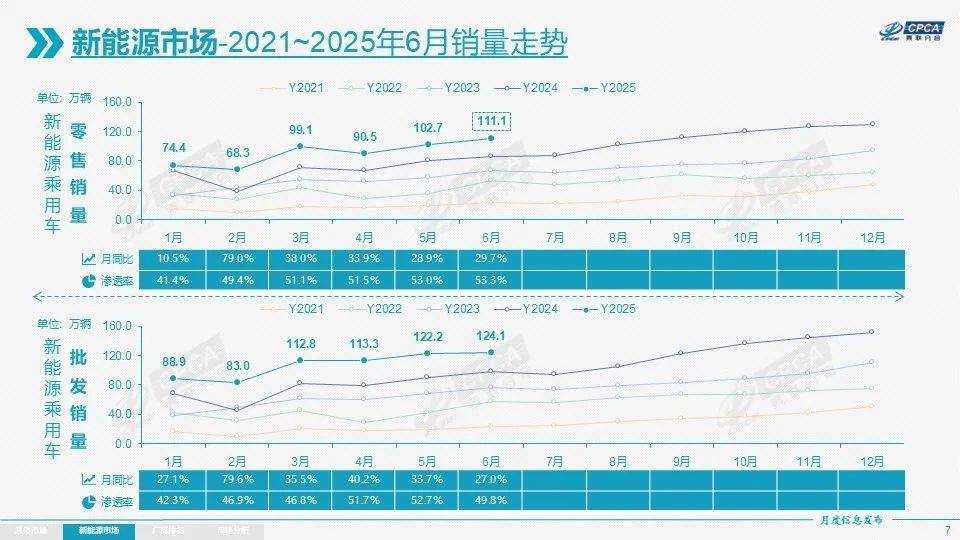

6月,我国新能源乘用车市场零售111.1万辆,同比增长29.7%,环比增长8.2%;1-6月累计零售546.8万辆,增长33.3%。

算一下新能源渗透率,6月达到53.3%,1到6月达到了50.2%,也算是首次上半年新能源渗透率超过50%这道门槛。

而为何称之为常态化?因为3月、4月、5月新能源渗透率(零售)分别为51.1%、51.5%、53.0%,确实见怪不怪了。

你还可以观察下最近的舆论风向,油电之争已经告一段落了,人们对新能源汽车有了更充分的认知,一些偏见也就烟消云散了。

当然,补贴政策仍然功不可没。毕竟,国内市场的补贴偏好,还是指向了新能源。比如,新能源购置税减半,这是长期以来的政策优势;再比如,报废更新政策在补贴梯度设置上,也对新能源车更加有利。

我们还要注意到消费者的购车心态,补贴额度没有对购车价格进行严格的限制,如果算一笔账的话,购买微型或小型电动车,优惠的比例会更大。于是,今年论销量增长幅度的话,居然是纯电板块的增长幅度更大。

1到6月,纯电车型累计零售为332.9万辆,同比增长37.4%。相比之下,插电混动车型累计零售为160.2万辆,同比增长31.5%;增程车型累计零售为53.8万辆,同比增长16.5%。

你还应该注意到,纯电车型在去年的基数就比较大,那么,其同比增长幅度的含金量就更高了。而且,纯电车型销量是插电混动车型销量的2倍,再一次证明,“带油箱”好卖确实不假,但纯电车型的统治力仍然不弱,有些借口是站不住脚的。

而且,随着“油电之争”的舆论熄火,消费者在更全面地理解新能源之后,其实可以更理性地根据自己的出行需求,选择更适合自己的动力车型。比如,当新能源逐渐向低线城市下沉后,消费者知道日常的出行半径并不远,新能源的续航焦虑其实是个伪命题。

况且,在补能基建稳步推进的当下,即便是出趟远门,也不必刻意放大焦虑了。时代总在新技术的推进下,不断演进,不断革新。

自主品牌的“围猎场”,不惧强敌

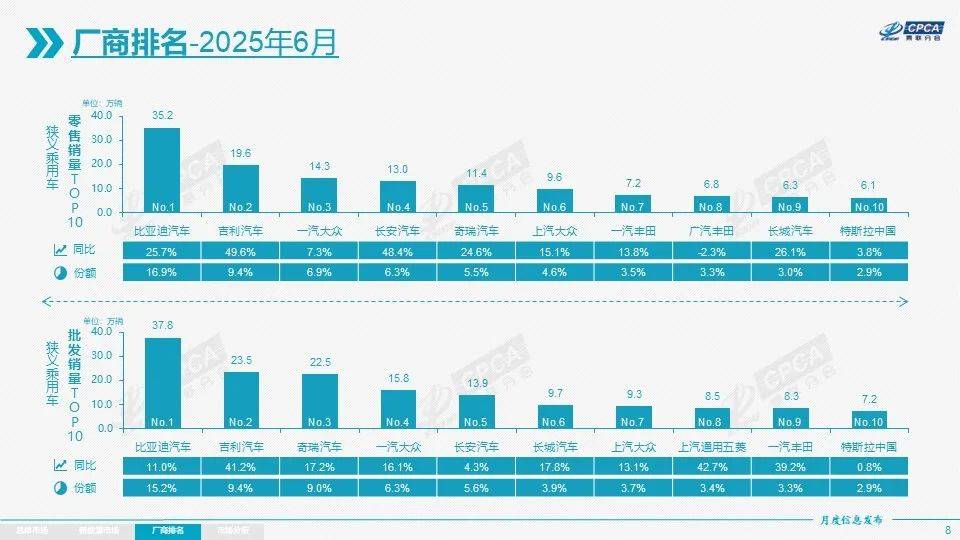

6月,在车企销量排行榜上,并无什么意外。

比亚迪继续高歌猛进,6月零售35.2万辆,排在第一,同比还有25.7%的增幅。能一直保持这样的市场活力,还要求比亚迪如何呢?

吉利汽车6月零售19.6万辆,排在第二,同比增幅达到了49.6%,是TOP 10中增长幅度最大的。

再往后看,一汽大众回到了第三,但长安汽车紧随其后,差值仅仅1万辆有余;奇瑞汽车以零售11.4万辆排第五。

后五位分别是上汽大众、一汽丰田、广汽丰田、长城汽车、特斯拉中国。

其实,批发销量或许更能体现出自主品牌的综合竞争力,因为在批发销量中,包括了出口销量。而近几年,出口这条路,恰恰是自主品牌们除新能源之外,再度全面“破局”的一条路。

在批发销量榜单中,比亚迪、吉利、奇瑞,稳居前三;长安汽车保持在第五,但长城汽车升到了第六,甚至连上汽通用五菱也跻身于TOP 10了。

至于自主品牌的市场份额,也已经超过了六成。准确的数字是:6月自主品牌国内零售份额为64.2%,同比增长5.6个百分点;1到6月自主品牌零售市场份额64%,较去年同期增长7.5个百分点。

改变了游戏规则,也就改变了战场,更扭转了战局。我们注意到,如果仅计算自主品牌,6月新能源零售渗透率达到了75.4%,比整个市场的53.3%,又高出了一大截。

当然,经过这么几年的锤炼,与自主品牌相对的合资品牌们,也深刻认清了现实,在中国市场,他们不再是强敌,反而要重新学习自主品牌的优秀经验,好好推进新能源产品的落地。

“强敌”之名虽不存在,但品牌后劲仍不可低估,他们手里真有了能打的新能源产品后,凭借多年的渠道运营、品牌心智,还是可以打响触底保卫战的。

越往后发展,合资品牌的韧性应该会更强,就和弹簧一样,而且,一些合资品牌也开始重用本土人才,直接启用本土原生产品,反而有了一些奇效。

所以,这个“围猎场”,于自主品牌而言,也并非高枕无忧,还是要持续保持竞争活力。

写在最后

汽车市场,本来就是兼收并蓄的。哪怕是动力形式,也不会趋于单一,而是多元共存,持续发展的。

而至于品牌偏好、产品偏好,更没有统一的答案,在充分的市场竞争之下,选择适合自己的,才是最正确的。

我们只需要尊重市场规律,认可一切存在的和不存在的,也就够了。

本文作者为踢车帮 晞贝

推荐

“中德混血”银河A7,原来这么豪横

线外邦

新揽境预售29.99万起,价格更贵,长得还小气

车动态

领克Z20新增两款版型,动力和续航有所调整,限时价10.99 万起

车评社

快评观点:别看表面订单火爆,其实日产N7的压力也不小

车快评

2025年上半年零售销量前10名榜:一汽大众成唯一销量下滑厂商?

车宇世界

共启上合绿色发展新征程 比亚迪智电护航丝路万里行

丹东晓程

比亚迪 成为国际米兰足球俱乐部全球汽车合作伙伴

中视汽车

领克Z20新版型上市 11万级纯电SUV天花板

宇尘说车长城汽车当下的「焦虑」,或许比想象中要更严重!

AUTO攻略

销量一直在跌的长城 这次利润也要跌了?丨壹财眼

车壹条

20年圈粉210万+ 雷克萨斯的“成长韧性”从何而来?

车壹条

“0公里二手车”:繁荣之下的重重危机

扉旅汽车评论

暂无评论,抢占沙发