文 /《汽车人》王俊

由于受国内经济大势影响,商用车市场不仅没有呈现“金九银十”的喜人景象,而且出现同比两位数下降,让人始料未及。

商用车跌幅明显

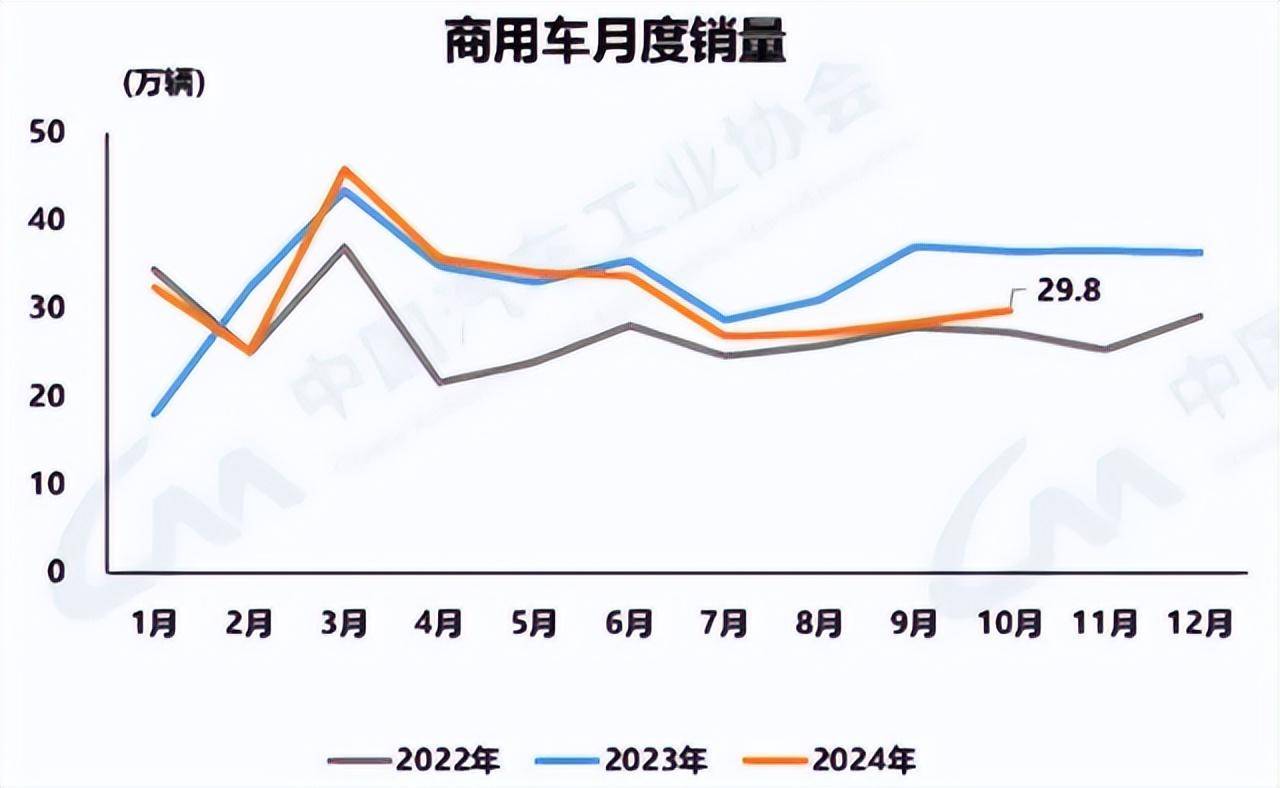

10月,商用车产销分别为29万辆和29.8万辆,产量环比下降1.5%,销量环比增长5%,同比分别下降23.3%和18.3%;1-10月,商用车产销分别为311.7万辆和319万辆,同比分别下降5.1%和3.4%,商用车市场依然疲软,后继乏力。

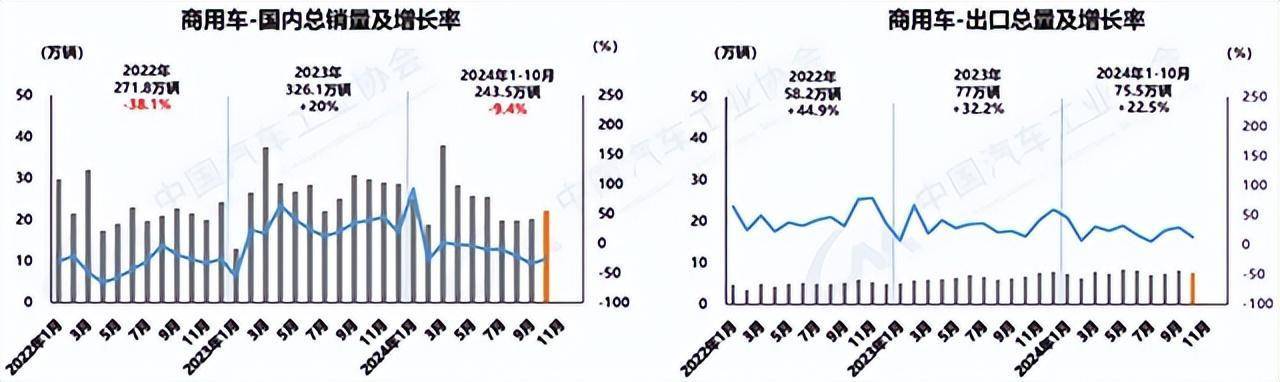

10月,商用车国内销量22.2万辆,环比增长9.7%,同比下降25.5%;1-10月,商用车国内销量243.5万辆,同比下降9.4%。国内需求不足,降幅都在两位数。

其中,10月新能源商用车国内销量5.4万辆,同比增长26.6%,占商用车国内销量比例为24.4%;1-10月,新能源商用车国内销量40.5万辆,同比增长32.5%,占商用车国内销量比例为16.6%。

出口方面,10月商用车出口7.6万辆,环比下降6.6%,同比增长13.6%;1-10月,商用车出口75.5万辆,同比增长22.5%。出口市场明显好于国内。

从商用车两大主要品类看,10月,货车产销分别为24.6万辆和25.5万辆,产量环比下降1.3%,销量环比增长5.3%,同比分别下降26%和20.9%;1-10月,货车产销分别为271.4万辆和278.6万辆,同比分别下降6.2%和4.4%,处于下行期,只是前几个月良好表现拉低了累计降幅。

10月,客车产销分别为4.4万辆和4.3万辆,产量环比下降2.4%,销量环比增长3.3%,产量同比下降3.8%,销量同比增长1.5%;1-10月,客车产销分别为40.3万辆和40.4万辆,同比分别增长2.6%和4%,客车情况稍好于货车。

重卡市场普遍下挫

10月,重卡市场销售6.64万辆,同比下跌18.2%;1-10月累计销售74.92万辆,同比下滑5%,可见上半年积累的“老本”起了作用。

纵观各大车企表现,忧喜参半,但下行趋势是一致的。

10月,中国重汽销售1.65万辆,同比下降10.8%,市占率24.9%,排名第一;1-10累计销售20.55万辆,同比增长27.4%,是唯一一家前10月累计销量达到20万辆级的重卡企业。

一汽解放销售1.51万辆,同比下降7.7%,与重汽销量仅差一千多辆,市占率22.8%,排名次席;1-10累计销售15.105万辆,同比增长20.1%。

陕汽集团销售1.09万辆,同比下降18.8%,市占率16.4%,排名第三;1-10累计销售12.44万辆,同比增长16.6%。

东风集团销售0.85万辆,同比下降39.9%,是第一阵营降幅最大的,市占率12.8%,排名第四;1-10累计销售11.76万辆,同比增长15.7%。

处于第二阵营领头羊的福田汽车,10月销售0.57万辆,同比下降34.9%,市占率8.5%;1-10累计销售5.90万辆,同比增长7.9%,比起第一阵营尚有距离,但比起其他重卡企业,也无追兵逼人之虞。

其他车企如大运重卡、徐工重卡、江淮重卡等月销皆不及0.2万辆,对前五企业尚不构成威胁。

新能源重卡领域,徐工、比亚迪、吉利、宇通等新势力崛起,徐工更是领跑众车企。不过,续航、充电等方面对于运输业领域还有很大提升空间,短期内还无法撼动燃油重卡的“江湖地位”。

纵观重卡市场,自3月冲上11.5万辆的顶点后,4-10月明显“下坡”走势,在近5年中,虽有2021和2022年托底,但也几乎是比较低的水平。同比下滑的主要原因,是整体经济提振乏力及市场需求不足导致。

当前宏观经济形势仍存在一定压力,经济增速放缓影响了各类建设工程、物流运输等行业发展,使得重卡终端需求增长乏力。一些大型基建项目的开工率不足或进度放缓,对重卡的新增需求减少,而且消费市场的不活跃也导致物流运输业务量没有明显增长,运输企业对重卡的购置意愿降低。

轻客市场竞争胶着

10月,轻客市场共销售3.25万辆,环比微增2.17%,增幅较上月再次收窄;同比下降9.14%,较上月有所恢复,但整体走势与商用车大势是一致的。

从第一阵营来看,10月,江铃汽车销售0.84万辆,环比增长3.46%,同比增长16.19%,市占率25.97%;1-10月,累计销售6.81万辆,同比增长12.64%,市占率21.51%。

长安汽车销售 0.79万辆,环比增长0.55%,同比下降9.76%,市占率24.27%;1-10月,累计销售7.01万辆,同比下降1.73%,市占率22.14%。

上汽大通销售0.54万辆,环比下降1.67%,同比下降33.8%,市占率16.48%;1-10月,累计销售5.89万辆,同比下降10.18%,市占率18.59%。

第二阵营车企中,福田汽车销售0.25万辆,环比下降20.92%,同比下降43.35%,市占率7.76%;1-10月,累计销售3.81万辆,同比下降13.95%,市占率12.03%。

江淮汽车销售0.23万辆,环比下降4.72%,同比下降67.11%,市占率6.97%;1-10月,累计销售2.44万辆,同比增长34.29%,市占率7.69%。

其他车企,如南京依维柯、东风汽车、厦门金旅等都不及0.2万辆,累计也在2万辆以下。

从排名前十轻客企业来看,环比“7增3降”,上汽大通、福田汽车、江淮汽车没能跟上正增长的节奏;在行业整体微增2.17%的背景下,7家正增长的企业中有5家跑赢行业增速,分别是东风汽车、厦门金旅、厦门金龙、南京依维柯、江铃汽车。

未来商用车市场,挑战与机遇并存。经济下行、开工不足、运力减少、利润摊薄、环保压力加大等因素,致使商用车企业要存活下去、发展起来,必须要技术创新、提高产品质量和服务粘度,努力争夺国内市场,积极开拓海外市场!【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。

推荐

广汽丰田20周年布局:“与时智进”

快车报

奇瑞用“奥迪图纸”成功复刻比亚迪秦L

白希文

打破硬派越野固有印象,方程豹豹8正式上市,售价37.98万元起

李特儿

华輅奖拉开广州车展序幕,百位汽车达人共启中国汽车新华章!

直播车市

吉利有喜! 极氪领克甜蜜牵手,中国高端豪华新能源汽车集团诞生

功夫汽车

10月纯电车销量榜单变天了 18款销量过万 宏光MINI EV冲进前三

鬼斗车

华輅奖拉开广州车展序幕,百位汽车达人共启中国汽车新华章

百姓评车

车友周报|哪吒汽车IPO路上再添动荡、日本车企遭遇重创……

车友公社

11月18日抢全新悍途,万元好礼仅限8台,手慢无!

智电车讯

热门乘用皮卡大PK,全新悍途更具质价比

智电车讯

东风汽车见证了2024年中国新能源汽车1000万辆达成

快车报

一个“二次创业”车企的历史性时刻|汽势封面

汽势科技评论

暂无评论,抢占沙发