【文/财圈社&道哥说车 麻建宇】2024年智能驾驶公司的IPO快车,福瑞泰克搞了张车票。

11月22日,福瑞泰克(浙江)智能科技股份有限公司(Freetech)向港交所递交上市申请,正式启动港股上市进程。

与文远知行、小马智行等聚焦自动驾驶出租车以及高阶智能驾驶的公司不同,福瑞泰克更聚焦L2自动驾驶ADAS和ADS业务,也更早得以实现较为全面的商业化。

据灼识咨询,在2023年中国L2级及L2+/L2++级智能驾驶解决方案市场中,福瑞泰克位列自主供应商第三名,市场份额为14.6%。

不过从招股书来看,福瑞泰克仍没有避免智驾公司普遍亏损的魔咒,甚至从毛利率、现金流等指标来看,福瑞泰克明显逊色不少。尤其现金流仅能覆盖其2024年上半年亏损,甚至无法覆盖其上半年销售成本。

营收快速增长难解亏损问题 销售成本居高不下是原因?

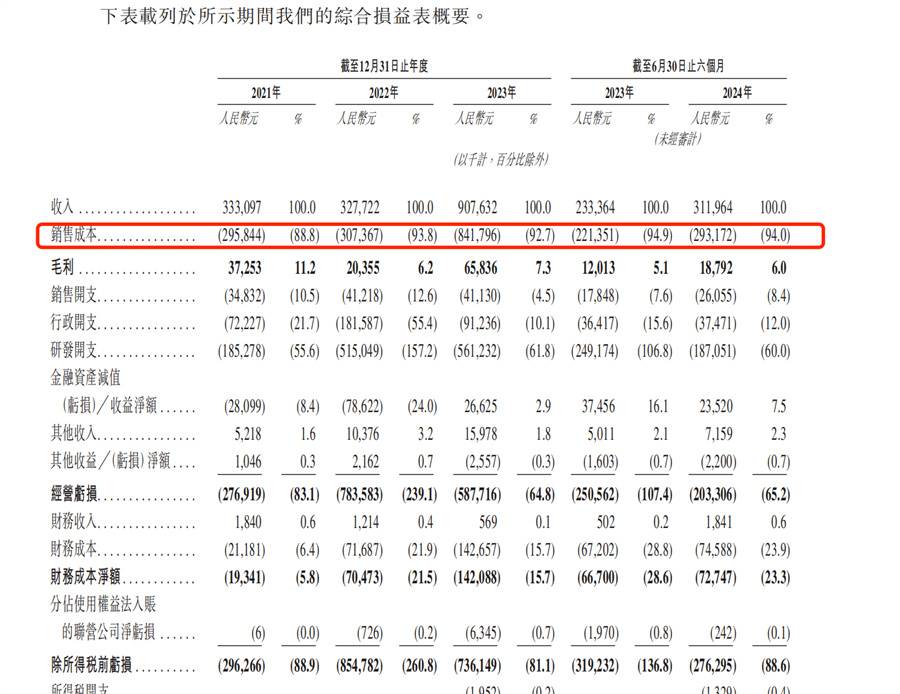

作为市场前三的L2级智能驾驶解决方案提供商,伴随智能驾驶的快速普及,福瑞泰克的营收也在快速增长。招股书显示,2021年-2023年及2024上半年,福瑞泰克实现收入分别为3.33亿元、3.28亿元、9.08亿元、3.12亿元。

数据可见其营收在2023年以及今年上半年取得了较快的增长。不过与绝大多数智能驾驶公司一般,福瑞泰克也没能逃离亏损的漩涡,2021年-2023年及2024上半年,福瑞泰克的经调整净亏损分别为人民币2.76亿、6.92亿、6.27亿和2.17亿元。

福瑞泰克在招股书中表示,净亏损的扩大主要是由于公司在研发、销售和市场推广等方面的持续投入,以及股份支付费用等因素所致。随着智能驾驶市场的快速发展和公司业务规模的扩大,福瑞泰克需要在保持技术领先的同时,不断优化成本结构,提升盈利能力。

值得关注的是,该公司的销售成本始终居高不下,在2024年前6个月,销售成本占收入比重已达94%,达到了2.93亿元,并且近三年其销售成本占收入比均处于高位,除2021年占比88%外,其余几年占比均超过了90%。

而从研发投入上来看,2021年至2023年,该公司研发投入分别达到1.85亿元,5.15亿元和5.61亿元人民币,一定程度上来说,这也算是高强度研发,但对比同行业公司研发投入能达到营收两倍以上的做法,其并不算高。作为对比,小马智行研发投入2021年至2023年分别为1.54亿美元、1.23亿美元以及9234万美元。不到3年累计投入约3.67亿美元,每个时间段研发支出基本在营收的2倍以上。

现金流难以覆盖销售成本 毛利率低得可怜

众所周知,对于很多烧钱的初创公司,IPO的一大关键意义就是打开新的融资渠道,亏损中的福瑞泰克也是如此。根据IPO文件内容,本次福瑞泰克香港IPO募资金额拟用于加强研发公司的智能驾驶解决方案及产品、未来三年用作扩展与提升生产制造能力有关的资本开支、未来三年用于扩大公司的销售及服务网络及用作营运资金及一般公司用途。

不过,相比同行业的公司,福瑞泰克对融资的需求可能更加旺盛,除了持续的亏损外,该公司的现金流才是真正不乐观的一组数据。截至2024年6月30日,福瑞泰克拥有现金及现金等价物2.767亿元。这一数字仅能够覆盖其2024年上半年的亏损,甚至还不足以覆盖2024年上半年的销售成本。

尽管福瑞泰克特别指出,其拥有未动用银行融资11亿元。公司已于2024年完成两轮股权融资,并筹集所得款项总额约为3.53亿。但福瑞泰克对未来的预计也比较“保守”“我们积极寻求优化流动资金和资本管理,包括与客户及供应商签订更有利的营运资金条款。”福瑞泰克表示,经考虑可用的财务资源后,我们认为我们拥有充足的营运资金,以应付目前及自本文件日期起计未来12个月的需求。

值得关注的是,福瑞泰克的毛利率也偏低且呈下降趋势,2021-2023年,该公司分别实现毛利3725万元、2035.5万元和6584万元,毛利率分别为11.18%,6.2%以及7.2%。作为对比,文远知行2023年的毛利率在40%以上,地平线2023年的毛利率则有70%以上。福瑞泰克的解释是,公司在当下加强了研发投入和投资以支持更大规模的运营,并将采取手段在未来提升毛利率水平。

此外,大客户依赖症这一初创公司的“通病”同样适用于福瑞泰克,2021-2023年,福瑞泰克前五大客户占营业收入比例分别为84.0%、73.6%、76.4%。单一最大客户的收入分别占总收入的43.5%、22.0%、43.3%及36.5%。而通过招股书中披露的其他信息也不难发现,其单一最大客户为吉利控股。

招股书在关联交易中特别指出,2021年、2022年和2023年,以及2024年上半年,福瑞泰克向吉利控股提供产品和服务金额分别为:1亿、6453万、3.93亿,以及1.14亿元,恰好对应上述比例。需要提到的是,吉利方面也是福瑞泰克的大股东。

通过招股书中各项数据梳理不难发现,福瑞泰克具有销售成本高、现金流不乐观以及毛利率偏低等特点,同时持续的亏损也是问题之一。已经启动IPO流程的福瑞泰克是否能顺利登陆港股市场,假设IPO成功,它又将有怎样的成绩呢?

推荐

五菱扬光Pro正式上市 权益一口价9.48万元起

汽车头

自主品牌扛大旗!广汽集团前7个月累计销量超88万辆,出口大涨

My车轱辘

鸿蒙智行谈“智界R7起火”:无人员伤亡,非车辆自身原因造成

车宇世界

要不出去单干吧!比亚迪的“新势力”,直接成第二了,均价超22万

李建红-小李车评全新猛士M817官宣古力娜扎代言,打开豪华智能越野破圈新思路

车市谈

8月10日预售!奇瑞捷豹路虎神行者8全国25城巡展进行中

车友邦网

想买车的看过来 8月5日将有3款新车登场 长城H10领衔

鬼斗车

单月出口首破20万辆 奇瑞7月销量27.7万辆,同比增长23.3%

车研社-汽车头条比亚迪领跑7月中国车企销量榜:月销41.9万辆,多项业务保持增长

车迷情报社31.98万起, 百万超跑技术同源,腾势Z9S正式开启预售

车网传媒7月车市集体遇冷,昊铂埃安凭什么跑出31.74%的逆势增长?

車言道

新车|MG 07预售:15万级价格,兑现30万级配置清单

侃车家评论

暂无评论,抢占沙发