2025年3月初,一则关于极星汽车“全员撤退,仅保留售后团队”的爆料引发行业震动。据多方媒体报道,极星科技在春节后展开大规模裁员,涉及销售、运营等部门,剩余团队仅负责现有车主的售后服务。

这一消息与早前“极星将退出中国市场”的传闻相互交织,加之其股价已从上市初期的10美元跌至1美元左右,极星被纳斯达克退市的警报再次拉响。作为曾对标特斯拉、背靠沃尔沃与吉利两大巨头的北欧高端电动车品牌,它的至暗时刻显然已经来临。

全球销量腰斩

中国市场溃败

根据统计,极星在2020年~2024年的全球销量分别为1.02万辆、2.9万辆、5.15万辆、5.46万辆、4.49万辆。可以看到,极星从2017年独立运营至今,销量轨迹呈现出典型的"高开低走"特征。

在中国市场,极星的表现更为惨淡,也几乎没有单独公布过在中国市场的销量数据,但根据第三方数据显示,2021年~2023年,其在华的销量仅分别为2048辆、1717辆、1100辆,虽然2024年有所增长,但与比亚迪、特斯拉等同赛道品牌依然是天壤之别,甚至不及自主新势力的零头。充分证明了,其在竞争日益激烈的中国新能源汽车市场中已经难以立足。

陷入亏损黑洞

退市风险加剧

“高开低走”的市场表现,让极星汽车持续陷入亏损之中。数据显示,2021年~2023年,极星汽车累计亏损高达20.16亿美元。而去年前三季度,极星营收同比下滑21%至14.57 亿美元,净亏损8.6亿美元。更讽刺的是,有关机构根据其通报的财务数据推算,极星每售出一辆车,亏损超过了27万元,即便是销量增长,也只能是越卖越亏。

而去年1月,瑞典北欧斯安银行(SEB)将极星的估值从180亿克朗直接下调至0克朗,彻底成为字面意义上的一文不值。去年5月,极星还因未按时提交2023年度报告,收到纳斯达克的退市警告,这一消息瞬间让其股价年内跌幅超63%,让资本市场对其信心大减。

除了资本市场的压力,面对持续亏损,同样面临电动化转型乏力的沃尔沃也扛不住了,在2024年2月就宣布不再向极星提供资金支持,并将持股比例从48%降至18%,吉利成为极星最大股东并继续为其提供资金支持。

定位高不成低不就

产品力短板明显

而对于极星如此糟糕的业绩表现,与其品牌认知度不足,产品力短板明显有着直接关系。

极星宣称是“独立高端电动品牌”,但消费者普遍将其视为“沃尔沃的电动子品牌”。比如,2018年上市的首款车型Polestar 1,售价高达145万元,产品直接对标保时捷,在宣传上也一度在强调“北欧设计”和“性能标签”,但实际上,设计与沃尔沃家族高度雷同,缺乏品牌独特性。大多数消费者也认为极星“只是更贵的沃尔沃电动车”,而非具有独立价值的豪华品牌。除了Polestar 1,后续的几款车也缺乏清晰的定位和产品竞争力。

Polestar 2,售价29.98万元起,本应直接对标特斯拉Model 3,但初代车型的续航(450km)、智能化(仅支持L2级辅助驾驶)均未形成对特斯拉Model 3实质性威胁,在缺乏品牌溢价支撑的情况下,消费者会更倾向选择性价比更高的本土品牌或技术更成熟的特斯拉。

Polestar 3,售价69.8万元起,定位中大型SUV,虽然定价远高于自主品牌竞品,但是在配置上无法提供超越竞品的用户体验,导致整体产品力并无明显优势。而对比BBA竞品,虽然价格更低,但受到品牌力影响,Polestar 3显然不具备如此之高的品牌溢价能力。

Polestar 4依旧定位中大型SUV,起售价骤降至29.99万元,虽然在车机上和魅族合作,实现了本土化改良,但品牌影响力依然不足,消费者也更倾向于选择特斯拉或者其它造车新势力等品牌,无法为极星带来“华为效应”。

可以看到,几乎极星所有的产品,都陷入了高不成低不就的怪圈,虽然一直在努力迎合市场需求,但受限于品牌影响力,智能化滞后,一直不能被中国消费者所认可。

而对于海外市场而言,极星也面临着严峻考验,在之前,极星一直在试图利用中国的产业链优势,尽可能去降低整车制造成本,以实现海外销售的高利润。但是,在欧盟和北美对中国生产电动汽车加征关税后,极星汽车也只能将生产基地转向海外,据悉,预计2025年下半年在韩国生产Polestar 4,紧凑型SUV Polestar 7或将在欧洲生产。然而,这在一定程度上将增加其生产制造成本,难以构建起价格优势。

同时,海外建厂还需要一大比资金投入,而按照目前经营状况来看,不具备造血能力的极星,还需要金主爸爸持续大量的资金援助。但是,极星如果还是像现在一样烂泥扶不上墙,恐怕最终会岌岌可危。

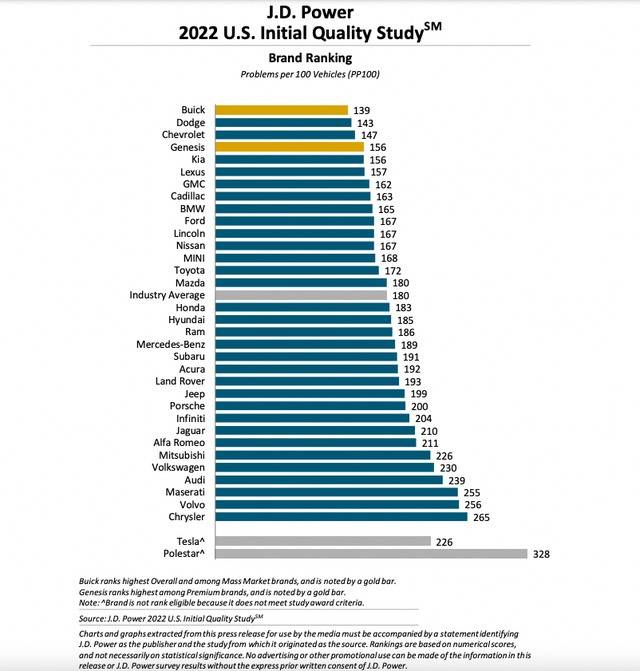

与此同时,极星在部分海外市场的口碑也不怎么好,由于品控差的原因,导致其频繁发生召回事件,进而导致新车质量难以获得良好的口碑,比如美国市场,在J.D.Power美国新车质量排行榜中,极星在2022年、2023年一直排在倒数第一,口碑远不及同级豪华品牌。

战略目标与现实脱节

高管频繁更迭

然而,面对诸多困境,极星汽车CEO Michael Lohscheller还表示公司计划在2025年至2027年期间实现年均零售销量增长30%至35%,力争到2025年实现盈利。然而,随着全球新能源汽车市场的持续改变,以及摆在极星身上的诸多待解难题,想要实现这一目标,仍充满诸多不确定性因素,这也是极星股价持续低迷的原因之一。

如果说品牌定位模糊、产品力低下是影响业绩下滑的表面因素,那高层动荡则是更深层次的主因,要知道,不到半年时间,从CEO到CFO,再到COO,极星的全球高管团队全部换了个遍,而大家都知道,往往频繁的人事变动会直接导致战略连续性丧失,不同的领导都有着不同的思维逻辑,对于市场营销和产品定义都会持有不同的观点,进而导致长期的战略摇摆,在品牌发展上,始终无法找到一个合适且稳定的方向,犹如无头的苍蝇。

车叔总结

在当下残酷的市场竞争环境中,技术创新决定产品力,产品定义会构建起品牌护城河,现金流则是穿越品牌周期的生死线。毫无疑问,现阶段的极星没沾一点边,反而卷入了由销量崩盘、战略失误、管理混乱和财务危机交织而成的“暴风眼”,仅凭“高端化故事”已经很难抵御重重危机。如果在这场马拉松竞赛中,极星不能快速找准自己的定位,最终极有可能被暴风眼所吞没。

相关车系

推荐

2025年8月国内汽车质量投诉指数分析报告

汽车门官方解决方案难服众 理想“异响门”愈演愈烈

汽车门2.0L双擎直降5万,18万多落地买次低配,一汽丰田亚洲龙行情导购

郝车来袭

德系品质再进阶!捷达VS8首耀登场,仅售9.59万起

DearAuto充电越来越快,好多人还不买纯电?就这一张图,车企咋吹都没用了

李建红-小李车评比亚迪又整活了!一项新功能正在内测,“路怒症”回家就能跪键盘

李建红-小李车评

德系品质再进阶!捷达VS8首耀登场,实力演绎用户价值

百姓评车

长安的安全本色,藏在天枢智能的每一个细节里

爱驾天下

重庆试驾领克10 EM-P,开它撒野追辣妹子有戏吗?

车轱辘

长安汽车智能化只办三件事,安全基础上再谈智能!

车轱辘

从车型独立为品牌后,捷达为啥就没人买了?

车快评

小车也要“大作为”?丰田Aygo X对比起亚Picanto

ams车评评论

暂无评论,抢占沙发