蔚来十年,李斌还没有尝过盈利的滋味。

11月20日,蔚来发布2024年三季度财报。在财报电话会议上,创始人李斌再次提及盈利的时间节点:2025年销量翻番,2026年全面盈利。

这已经是盈利时间表的第三个版本了。

第一次是在2023年,李斌表示,蔚来在年内第四季度就能实现盈利。第二次是推迟到2024年,第三次是2026年。

留给李斌的时间,还有一年。

盈利时间一推再推,原因在与亏损数字巨大。2018年-2023年,蔚来累计亏损已经达到866.3亿元,如今前三季度又亏损155.3亿元。7年时间,蔚来累计亏损破千亿元。

今年是蔚来创办的第十年,李斌还没尝到盈利的滋味。

靠什么撑到2026年盈利?

今年三季度财报,亏损的情况也未能见好。

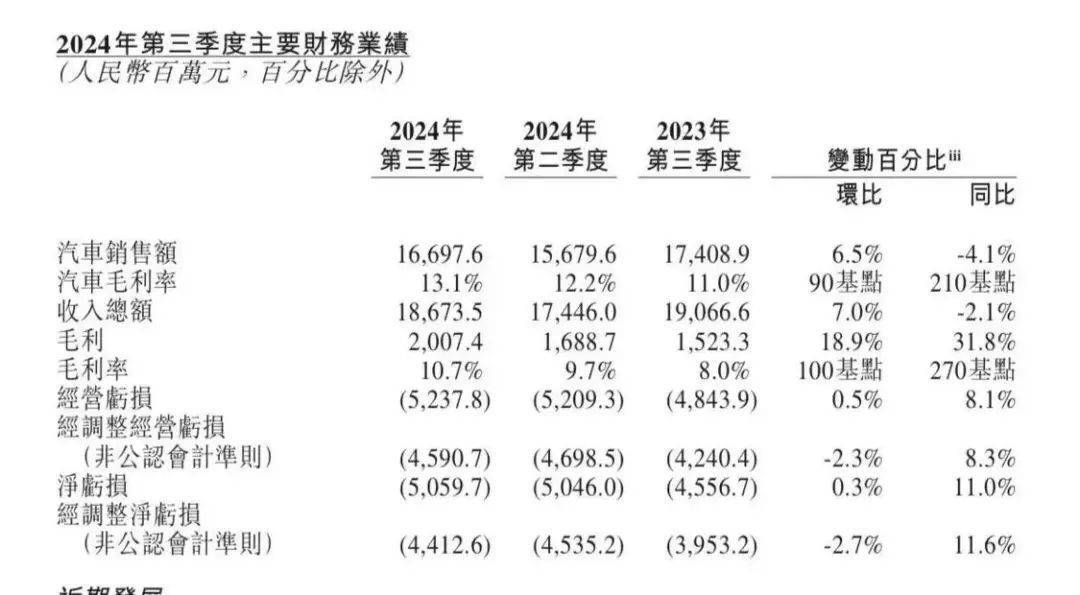

财报显示,三季度营收186.74亿元,低于市场预期,同比减少2.1%。2019年,蔚来的年收入为78亿元,五年来蔚来的收入实现两倍以上的增长,但从2023年开始,收入增速逐渐放缓。

第三季度净亏损50.6亿元,去年同期为净亏损45.57亿元,蔚来已经连续第4个季度亏损超过50亿元,今年前三季度累计亏损152.9亿元。

对比来看,第三季度,理想净利润为28.2亿元,小鹏、极氪、零跑分别亏损18.1亿元、11.4亿元、6.9元,小米集团在财报中透露小米汽车第三季亏损15亿元。

对比之下,蔚来亏损处于高位,且现金流面临较大的压力。如何通过增加收入和控制成本实现盈利,仍是摆在李斌面前的难题。他押宝在销量。

销量方面,第三季度,蔚来交付量创历史新高,达6.19万辆。目前这个销量,仍然难以形成规模效应。不过,蔚来整车毛利率有所变好,为13.1%。

对于四季度,蔚来给出有史以来最高的季度交付指引,预计2024年第四季度的交付量为7.2万辆至7.5万辆,同比增长43.9%至49.9%,实现收入196.8亿元-203.83亿元。照此计算,蔚来四季度单车收入为26.24万-28.31万元。

但是,由于费用过于昂贵,蔚来每辆车的利润率并不理想。蔚来每销售一辆车亏损10.4万元,小鹏每卖一辆车亏损4.53万元,理想每卖一辆车的净利润是1.32万元,蔚来单车净利润指标低于小鹏和理想。

想要再四季度单车收入增加,就意味着四季度蔚来单车收入要提高。但是,在价格战之下,除了扩大规模化摊平车型成本,李斌很难有好办法。

财报发布后,包括德意志银行、花旗、美银、摩根士丹利、摩根大通、中银国际、CICC等多家投行均给予蔚来“买入”或“增持”评级。

德意志银行称,蔚来三季度业绩符合市场预期,随着乐道L60的上量,四季度指引能够实现,同时基于2025年公司强劲的新产品计划,2025年销量翻倍的目标有望实现。给出未来12个月的目标价为73.80港元/股,同时给出“买入”评级。

不过,也有“唱反调”的。麦格理将蔚来集团H股评级下调至中性,目标价38港元,将蔚来ADR评级下调至中性,目标价4.80美元。

这个调整,也释放出一个信号,如果在2026年还不能实现盈利,资本或将不再愿意陪李斌继续跑这场“马拉松”了。虽然,蔚来在Q3实现了自由现金流转正,但负债依然高。截至2024年Q3,蔚来有息负债为216亿元,流动负债高达570亿元。

之所以负债高,还是因为蔚来“太能花钱”了。光是销售和管理费用就花了41.09亿,比去年同期就多花13.8%。研发上,蔚来一直是大头,可谓是下了血本。财报显示,第三季度研发投入33亿元,高于理想的26亿元,是小鹏16.3亿元的2倍。

换电模式、自研芯片,这些技术布局让蔚来独树一帜,但不可忽视的是,创新的背后是高昂的成本和持续的亏损。庞大的布局,从亏损到盈利,是一个漫长的过程。

所以,市场在等待李斌回答一个问题,“蔚来靠什么撑到2026年盈利?”

不能有短板,也不可能速胜

李斌多次将造车比喻成泥泞路上的马拉松,在这条路途上,已经走了十年,李斌坦言,距离最初设定的目标还有不小的距离。

“接下来两三年是整个行业竞争最激烈的时候,如果能够在牌桌上,基本上能往下走,如果不能上去,基本上就没有机会,说生死攸关不为过。如果接下来两年还做不到,以后只能搞回忆杀了,就是(创业的)照片不会值钱了。”

他能做的事情,就是想尽办法让蔚来止损,走上赚钱的路。

11月25日,蔚来成立正好第十年,他发了一封内部信,要求团队持续加强自下而上的体系能力建设,聚焦提升基本经营单元的运营效率。

李斌计划将第四季度毛利率整体提升至15%,明年以15%为基础逐渐优化至20%。随着新产品后续加入,2025年乐道品牌毛利率将从目前的10%逐步达到15%。

为了达成这个目标,李斌也意识到,单靠高端市场无法达到规模效应。李斌表示,目前,蔚来在中国30万元以上的纯电汽车市场稳居第一,占据超40%的市场份额。不过,在新能源汽车竞争最为激烈的是10万元到30万元区间,市占率超70%的市场,蔚来涉猎度不够。

必须加强产品线的下沉,才能形成规模效应,才能走上盈利的平衡点。“作为一家成长中的车企,销量对我们来讲是最重要的。”李斌说。

但是,怎么走?成为李斌这两年都要思考的事情。

今年5月,对标特斯拉Model Y蔚来第二品牌乐道亮相,首款车型乐道L60上市。乐道L60,被视为是蔚来第四个季度销量最大的增长力,“李斌心里长期悬着的那块石头,在L60上市发布会后才真正落了地。”业内人士说。

此前,李斌曾表示乐道月销量达到2万辆,即可让蔚来实现盈利。不过,因为交付爬坡的难题,虽然蔚来曾在多个场合提及乐道“爆单”,但乐道L60目前交付仅超7000辆。

李斌也坦言生产和交付是目前的主要压力,“全供应链的质量爬坡需要一些时间,没有任何一个汽车公司第一个月就能产1万辆,全世界都没有”。

乐道L60陷入交付难题,在市场看来似乎正重蹈蔚来ET5交付覆辙。对此,李斌在内部反思:“不能犯重复的错误,要有进步”。乐道汽车总裁艾铁成表示目前L60的生产计划已经安排至明年一季度,计划在12月实现月交付量破万辆的目标,到明年3月将突破2万辆大关。

对于蔚来而言,吸取教训后的进步,则需要把这个“教训”内化为体系化的能力。李斌透露,今年蔚来正梳理15个体系化能力,希望找到核心业务的“最基本的经营单元”。

“每个部门需要做工具支持、为一线赋能,给一线打仗的人,把子弹搞好、把枪搞好。”只有体系化能力,才有强有力的支撑开拓李斌布局的三个品牌。

目前,蔚来、乐道和“第三品牌”萤火虫分别覆盖30万~80万元、20万~30万元,以及15万元以下的价格区间,形成对高中低端市场的全线布局。

李斌表示,明年起蔚来将进入新一轮产品周期,乐道和萤火虫品牌将会有新的产品交付。明年,乐道会完成针对家庭市场的家用SUV的布局,接下来的两款产品一款是中大型的6座/7座SUV和一款大5座的SUV。萤火虫品牌首款车型将于2025年上半年开启交付。

不过,业内疑问,15万级以下的萤火虫,蔚来如何进行市场定位?难道要靠换电优势,与这一细分市场的统治品牌比亚迪进行竞争吗?三品牌同行,蔚来的交付能力足够应对吗?

“我们认为,用两个品牌或者用三个品牌去面对不同的用户,从目前来看是一个成功的品牌策略。”李斌寄希望于多个品牌抓住不同细分市场需求,增加销量,以进一步摊薄研发和基建成本,提升盈利能力。

“接下来我们要面对的是更高维度的竞争,不能有短板,也不可能速胜。”

李斌表示,接下来两年是至关重要的两年,蔚来将持续推出有竞争力的新产品,提升运营效率。如何提高经营效率?李斌强调的是提效和降本。

今年第三季度,蔚来整车毛利率水平的提升,无疑是一个积极信号,也在说明蔚来在生产效率和成本控制方面有所改善。

在内部信中,他回顾过去十年的经验教训说,共同的价值观会让组织内阻更低,效率更高,市场竞争力自然也会更强。“我们每次能够从困境中走出来,都是因为回到了初心,改正了背离蔚来价值体系的做法。”

他也强调,好的想法离开执行力就是空谈,长期主义不应该是不做好短期执行的借口。“蔚来,未来要在方方面面进行‘成本控制、成本管理,投资回报管理’。”

李斌决心已定。

“2026年实现公司盈利,是不容有失的工作任务。”

相关车系

推荐

底盘或用全铝,华为尊界卖100万,一半的底气来自L3技术?

路咖汽车

价格相近 中型车却卖不过紧凑型 深蓝SL03对比小鹏 M03差在哪?

中车网

新LOGO首秀广州车展,北汽集团加速品牌“焕新向上”

中车网

链接世界 共创未来 北汽集团零部件板块海纳川亮相链博会

中车网

双子星-智界新S7降临,要重新定义年轻人的豪华?

买车家2024年10月新能源汽车销量排行分析简报

富通数智2024年10月乘用车销量排行分析简报

富通数智

知名车评人爆料保时捷货拉拉事件新进展 活动公司赔偿司机2000元

车视头条

尊界S800亮相:车门把手带屏幕?预售100万起,到底“尊”在哪?

GO车情报员

王化谈小米汽车上周交付量波动:生产和交付进度符合目标规划

车宇世界

长安马自达MAZDA EZ-6 领衔亮相2024广州车展新能源馆!!!

车大拿

蔚来没有退路,2026年决定未来

汽车头条评论

暂无评论,抢占沙发