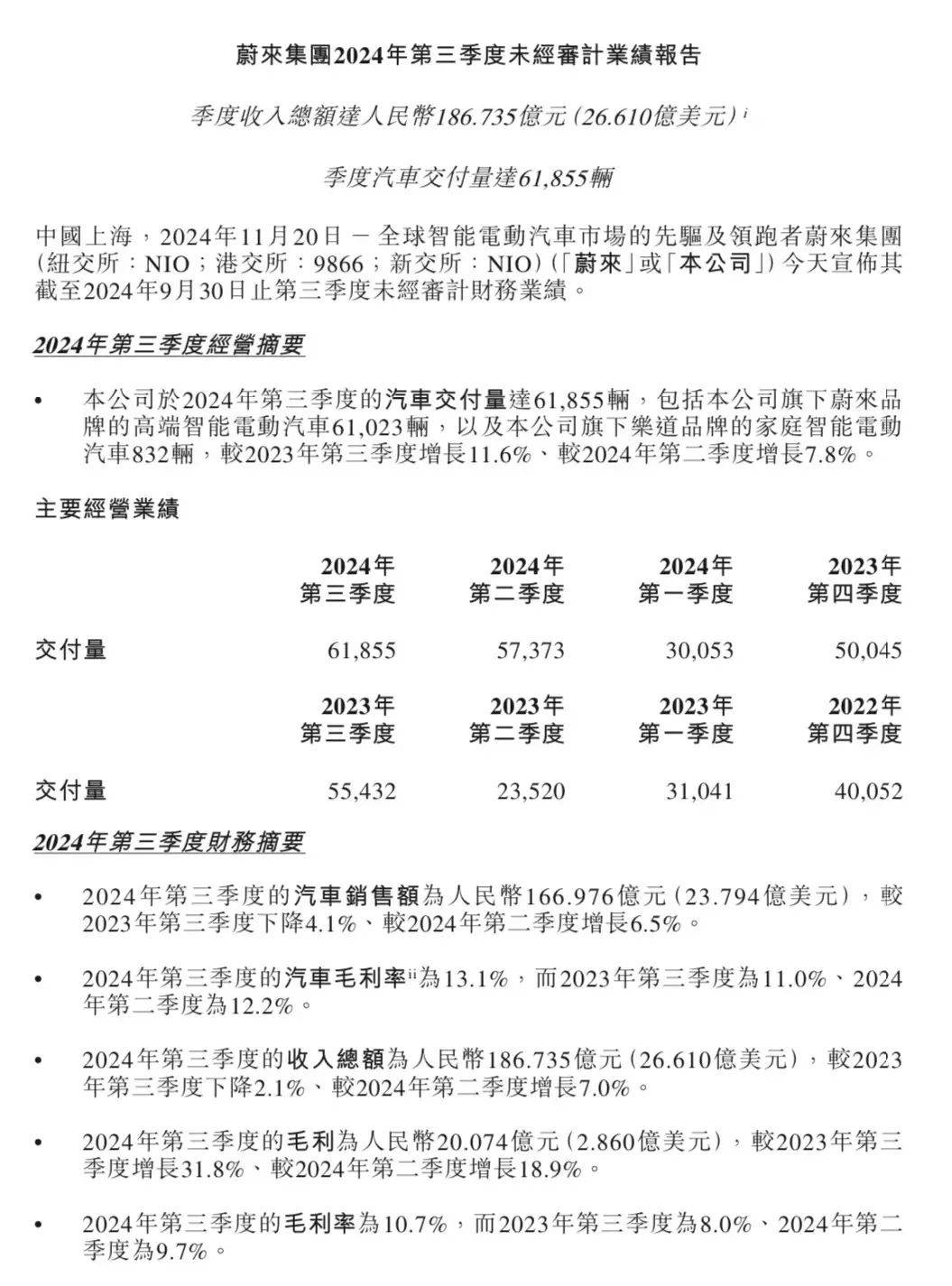

2024年蔚来发布了子品牌“乐道”,季度销量和毛利双双创历史新高。可蔚来的市值却一跌再跌,截至2025年2月19日,其市值已缩水至730亿港元,较四年前的千亿美元巅峰蒸发近90%。

蔚来的市值崩盘并非一日之寒。2021年其市值一度突破千亿美元,成为全球市值第三的汽车品牌,但此后一路震荡下行。2025年2月的市值数据(730亿港元)相较于巅峰时期缩水90%,甚至低于其2018年上市初期的估值水平。这种断崖式下跌的背后,是市场对其商业模式和盈利能力的彻底质疑。

蔚来的亏损始终是悬在头顶的达摩克利斯之剑。截至2024年,其累计亏损已突破千亿人民币,即便在交付量同比增长38.7%(2024年交付22.2万辆)的情况下,净利润仍为负数。高盛等机构多次指出,蔚来的成本结构存在严重失衡:销售与管理费用(SG&A)和研发投入占收入比例长期超过20%,而毛利率受制于高端定位和换电模式的高昂成本,始终未能突破20%。这种“烧钱换市场”的策略在经济下行期显得尤为脆弱,2025年初的销量滑坡直接加剧了资本市场对蔚来的恐慌情绪。

蔚来曾试图通过“生态化”战略构建竞争壁垒,包括换电网络、手机业务、电池租赁和芯片研发等。然而,这些布局非但未能形成协同效应,反而成为拖累资金链的负担。以手机业务为例,在苹果、华为等巨头垄断的“血海市场”中,蔚来既无技术优势,又缺乏供应链资源,最终沦为品牌形象工程。换电站建设同样代价高昂,单站成本约300万元,2025年蔚来计划新增500座换电站需投入至少15亿元,而其账面现金已不足百亿。市场逐渐意识到,蔚来的生态野心远超其实际能力,战略失焦导致资源分散。

而在销量端,2025年1月蔚来(含子品牌乐道)仅交付13,863辆新车,环比暴跌55.4%,连续三周跌出中国市场新能源品牌销量前十榜单。2025年1月的销量暴跌固然有行业淡季因素(春节假期导致需求疲软,新能源市场整体环比下降48%),但蔚来的表现远差于同行。同期小鹏交付3.04万辆(同比增长268%),零跑交付2.52万辆(同比增长105%),而蔚来却成为头部新势力中跌幅最大的品牌。

蔚来引以为傲的“终身免费换电”、“海底捞式服务”曾是其差异化标签,但高昂的服务成本(单用户年均服务成本超万元)未转化为产品溢价。相比之下,小米SU7凭借三电技术、智能驾驶和性价比优势,上市即引爆市场,2025年1月交付突破2万辆。现在的消费者愈发理性,品牌情怀难以掩盖蔚来核心技术竞争力的缺失。

面对危机,蔚来的应对策略显得迟缓且矛盾。2025年1月推出的“5年0息”金融政策虽等效降价2-3万元,但并未触及产品力升级的根本问题。与此同时,管理层仍坚持“2025年销量翻番至44万辆”的目标,在产能和资金双重压力下,这一愿景被市场视为脱离现实的“口号”。

主编点评

当资本热潮退去、市场竞争回归产品本质,缺乏核心技术护城河、盲目扩张的企业注定难逃洗牌。无论是李斌的“翻番目标”,还是市场的悲观预期,2025年都将是蔚来的生死之年。

推荐

威马汽车:在重生的车市,目标百万

扉旅汽车

今年打算买奔驰的朋友,这些信息你都了解吗?

扉旅汽车

深蓝S05“单挑”吉利银河E5,谁才是更适合年轻人的智能SUV?

独家引擎

10万级电混SUV,绕不开奇瑞风云T8

汽车头条智驾不高价!比亚迪王朝全系智驾版广州上市

My车轱辘

智界R7强势对决新Model Y:25万级新能源SUV标杆易主?

郑谊

车是你的,数据是你提供的,赚的钱却是别人的

新能源行业观察

6.5万元权益,享界S9才是春游的正确打开姿势

郑谊

轻奢感敞篷跑车,除了它还有更好的吗?

UCAR汽车网站

韩系纯电皮卡新车发布,续航仅401公里

UCAR汽车网站

全民智驾 加配不加价,比亚迪王朝全系智驾沈阳上市品鉴会圆满收官

车汇天下 栏目组

「氟化物离子」固态电池发布,又是燃油车的致命武器?

UCAR汽车网站评论

暂无评论,抢占沙发